Mga seksyon ng site

Pinili ng Editor:

- Mga ideya para sa mga app na hindi naganap Pinakamahusay na software para sa paggawa ng negosyo

- Paano mahusay na pumunta sa freelancing mula sa opisina Kaya, ano ang matagumpay na proteksyon

- Mga bagong paligsahan para sa mga designer Mga paligsahan sa disenyo ng interior para sa mga artista

- Ang pinakamahusay na mga palitan ng freelance para sa malayong trabaho

- Mga Kumpetisyon Mga internasyonal na kumpetisyon sa disenyo ng graphic sa bago

- Ang pinakamahusay na mga palitan ng freelance para sa malayong trabaho

- Mga simbolo ng pinakamalaking kumpanya ng langis

- Ano ang kailangan mong malaman kapag gumagawa ng isang logo para sa isang negosyo?

- Mga paraan upang maimpluwensyahan ang mamimili

- Karera sa Marketing

Advertising

| Pagpaplano ng audit alinsunod sa IAS 300. Pagpaplano ng audit ng mga financial statement alinsunod sa International Standards on Auditing |

|

Apendise Blg. 6 International Standard on Auditing 300 Audit Planning pag-uulat sa pananalapi"

PanimulaSaklaw ng pamantayang ito1. Itinatakda ng International Standard on Auditing (ISA) na ito ang mga responsibilidad ng auditor para sa pagpaplano ng audit ng mga financial statement. Nalalapat ang Pamantayan na ito sa mga paulit-ulit na pakikipag-ugnayan. Hiwalay, ibinibigay ang mga karagdagang komento na nauugnay sa isang pakikipag-ugnayan sa pag-audit na ginawa sa unang pagkakataon. Tungkulin at timing ng pagpaplano2. Ang pagpaplano ng pag-audit ay kinabibilangan ng pagbuo ng isang pangkalahatang diskarte sa pag-audit para sa pagtatalaga at pagbubuo ng isang plano sa pag-audit. Ang wastong pagpaplano ay kapaki-pakinabang sa pag-audit ng mga financial statement dahil (Ref: Para. A1-A3): Petsa ng bisa3. Ang Pamantayan na ito ay epektibo para sa mga pag-audit ng mga pahayag sa pananalapi para sa mga panahon na nagsisimula sa o pagkatapos ng 15 Disyembre 2009.* Target4. Ang layunin ng auditor ay planuhin ang pagsasagawa ng audit sa paraang ito ay mabisang maisakatuparan. Mga kinakailanganPakikilahok ng mga pangunahing miyembro ng audit team5. Ang kasosyo sa pakikipag-ugnayan at iba pang mahahalagang miyembro ng pangkat ng pakikipag-ugnayan ay dapat na kasangkot sa pagpaplano ng pag-audit, kabilang ang pag-iiskedyul at paglahok sa mga talakayan sa mga miyembro ng pangkat ng pag-audit (Ref: Para. A4). Paunang gawain sa takdang-aralin6. Sa simula ng isang audit engagement, dapat gawin ng auditor ang mga sumusunod na aksyon: Pagpaplano ng trabaho7. Ang auditor ay dapat bumuo ng isang pangkalahatang diskarte sa pag-audit na sumasalamin sa saklaw, timing at pangkalahatang pokus ng pag-audit, at ang batayan para sa pagbuo ng plano sa pag-audit. 8. Sa pagbuo ng pangkalahatang diskarte sa pag-audit, ang auditor ay dapat: 9. Ang auditor ay dapat bumuo ng isang plano sa pag-audit na may kasamang paglalarawan ng: 10. Sa panahon ng pag-audit, ang auditor ay dapat gumawa ng mga pagbabago sa pangkalahatang diskarte sa pag-audit at plano kung kinakailangan (Ref: Para. A13). 11. Dapat planuhin ng auditor ang kalikasan, timing at lawak ng trabaho para idirekta at pangasiwaan ang mga miyembro ng audit team, gayundin upang suriin ang mga resulta ng kanilang trabaho (tingnan ang mga talata A14-A15). Dokumentasyon12. Dapat isama ng auditor sa dokumentasyon ng pag-audit: Mga Karagdagang Pagsasaalang-alang para sa Mga Pakikipag-ugnayan sa First-Time na Audit13. Bago simulan ang isang unang beses na pag-audit, ang auditor ay dapat: Gabay sa aplikasyon at iba pang materyales sa pagpapaliwanagTungkulin at timing ng pagpaplano (tingnan ang talata 2)A1. Ang kalikasan at lawak ng gawaing pagpaplano ay mag-iiba depende sa laki at pagiging kumplikado ng entity na ina-audit, ang naunang karanasan ng mga pangunahing miyembro ng audit team sa entity, at mga pagbabago sa mga pangyayari sa panahon ng pag-audit. A2. Ang pagpaplano ay hindi isang hiwalay na yugto ng pag-audit, ngunit sa halip ay tuluy-tuloy at paikot sa kalikasan at sa maraming mga kaso ay nagsisimula kaagad pagkatapos makumpleto ang (o may kaugnayan sa pagkumpleto ng) nakaraang pakikipag-ugnayan sa pag-audit at magpapatuloy hanggang sa pagkumpleto ng kasalukuyang pag-audit pakikipag-ugnayan. Kasama sa pagpaplano ang pagrepaso sa timing ng ilang mga aktibidad at mga pamamaraan ng pag-audit na dapat kumpletuhin bago magsimula ang mga susunod na pamamaraan ng pag-audit. Halimbawa, kasama sa pagpaplano ang pangangailangang suriin ang mga isyu gaya ng: A3. Upang mapadali ang pagganap at kontrol ng pakikipag-ugnayan sa pag-audit (halimbawa, upang i-coordinate ang ilang mga pamamaraan ng pag-audit sa gawain ng mga tauhan ng entidad), maaaring magpasya ang auditor na talakayin ang ilang aspeto ng pagpaplano sa pamamahala ng entidad. Bagama't madalas na nagaganap ang gayong mga talakayan, ang pagbuo ng pangkalahatang diskarte sa pag-audit at plano para sa isasagawang pag-audit ay nananatiling responsibilidad ng auditor. Kapag tinatalakay ang mga bagay na nauugnay sa pangkalahatang diskarte sa pag-audit o ang plano sa pag-audit na isasagawa, dapat mag-ingat na huwag malagay sa panganib ang kanilang pagiging epektibo. Halimbawa, ang mga talakayan sa pamamahala tungkol sa uri at timing ng mga pamamaraan ng pag-audit ay maaaring mapahamak ang pagiging epektibo ng pag-audit sa pamamagitan ng paggawa ng mga pamamaraan sa pag-audit na masyadong predictable. Paglahok ng Mga Pangunahing Miyembro ng Koponan sa Pakikipag-ugnayan (Ref: Para. 5)A4. Ang paglahok ng kasosyo sa pakikipag-ugnayan at iba pang pangunahing miyembro ng pangkat ng pakikipag-ugnayan sa pagpaplano ng pag-audit ay nagsasangkot ng pagkuha sa kanilang karanasan at kakayahang maunawaan ang nilalaman ng usapin, na humahantong sa pagtaas ng pagiging epektibo at kahusayan ng proseso ng pagpaplano. Paunang gawain sa gawain (tingnan ang talata 6)A5. Ang pagsasagawa sa simula ng kasalukuyang pakikipag-ugnayan sa pag-audit ang lahat ng paunang gawain dito na inilarawan sa talata 6 ay nakakatulong sa auditor na matukoy at masuri ang mga kaganapan o mga pangyayari na maaaring makaapekto sa kanyang kakayahang magplano at magsagawa ng pakikipag-ugnayan sa pag-audit. A6. Ang pagsasagawa ng mga aktibidad sa pakikipag-ugnayan sa pre-audit na ito ay nagbibigay-daan sa auditor na planuhin ang pakikipag-ugnayan nang sa gayon, sa kurso ng pagsasagawa ng pakikipag-ugnayan: A7. Ang pagsusuri ng auditor sa patuloy na relasyon sa kliyente at pagsunod sa mga nauugnay na kinakailangan sa etika, kabilang ang pagsasarili, ay isinasagawa sa buong pakikipag-ugnayan kapag lumitaw ang mga bagong kundisyon o pagbabago ng mga pangyayari. Ang pagkumpleto ng mga paunang pamamaraan para sa parehong pagpapatuloy ng relasyon sa kliyente at pagsusuri sa pagsunod sa mga nauugnay na kinakailangan sa etika (kabilang ang pagsasarili) sa pinakadulo simula ng kasalukuyang pakikipag-ugnayan sa pag-audit ay nangangahulugan na nakumpleto ang mga ito bago matapos ang iba pang makabuluhang gawain sa kasalukuyang pakikipag-ugnayan sa pag-audit. Sa mga kaso ng paulit-ulit na pakikipag-ugnayan sa pag-audit, ang mga naturang paunang pamamaraan ay karaniwang isinasagawa kaagad pagkatapos makumpleto (o may kaugnayan sa pagkumpleto) ng nakaraang pakikipag-ugnayan sa pag-audit. Pagpaplano ng trabahoPangkalahatang diskarte sa pag-audit(tingnan ang mga puntos 7-8) A8. Sa kondisyon na ang mga pamamaraan ng pagtatasa ng panganib sa pag-audit ay sinusunod, ang proseso ng pagbuo ng isang pangkalahatang diskarte sa pag-audit ay tumutulong sa auditor na makamit ang katiyakan sa mga bagay tulad ng: A9. Ang Annex ay naglilista ng mga halimbawa ng mga komento na nauugnay sa pagbuo ng isang pangkalahatang diskarte sa pag-audit. A10. Kapag nabuo na ang pangkalahatang diskarte sa pag-audit, maaaring mabuo ang plano sa pag-audit upang matugunan ang mga isyung natukoy sa pangkalahatang diskarte sa pag-audit, na isinasaalang-alang ang pangangailangan na makamit ang mga layunin sa pag-audit sa pamamagitan ng mabisang paggamit mga mapagkukunang magagamit ng auditor. Ang pagbuo ng isang pangkalahatang diskarte sa pag-audit at isang detalyadong plano sa pag-audit ay hindi kinakailangang magkahiwalay o magkasunod na mga hakbang, ngunit sa halip ay malapit na nauugnay, dahil ang mga pagbabago sa isa sa mga dokumentong ito ay maaaring magresulta sa pangangailangan para sa mga kaukulang pagbabago sa isa pa. A11. Kapag nag-audit ng maliliit na entity, ang buong pag-audit ay maaaring gawin ng napakaliit na audit team. Sa maraming kaso, ang mga pag-audit ng maliliit na entity ay isinasagawa ng kasosyo sa pakikipag-ugnayan (na maaaring nag-iisang practitioner) na may isang miyembro lamang ng pangkat ng pakikipag-ugnayan (o walang mga miyembro ng pangkat ng pakikipag-ugnayan). Sa isang maliit na pangkat ng pag-audit, mas madaling i-coordinate ang magkasanib na gawain ng mga miyembro nito at ayusin ang pagpapalitan ng impormasyon sa pagitan nila. Pagbuo ng isang pangkalahatang diskarte sa pag-audit para sa patuloy na pag-audit maliit na organisasyon hindi dapat maging kumplikado o matagal na gawain; depende ito sa laki ng organisasyon, sa pagiging kumplikado ng audit, at sa laki ng audit team. Halimbawa, ang isang maikling post-audit memorandum batay sa pagsusuri ng mga working paper at pag-highlight ng mga isyung natukoy sa audit na katatapos lang, na-update sa kasalukuyang panahon kasunod ng mga talakayan sa may-ari-manager, ay maaaring magsilbing isang mahusay na dokumentadong diskarte. audit sa kasalukuyang pakikipag-ugnayan sa pag-audit, kung isiniwalat ng memorandum na ito ang mga isyung nakalista sa talata 8. A12. Ang plano sa pag-audit ay naglalaman ng higit pa Detalyadong Paglalarawan kaysa sa pangkalahatang diskarte dahil tinutukoy nito ang kalikasan, timing at lawak ng mga pamamaraan ng pag-audit na isinagawa ng mga miyembro ng audit team. Ang pagpaplano para sa mga pamamaraan ng pag-audit na ito ay nangyayari sa buong pag-audit habang nabuo ang plano sa pag-audit. Halimbawa, ang pagpaplano ng mga pamamaraan ng pagtatasa ng panganib sa pag-audit ay isinasagawa sa paunang yugto ng pag-audit. Gayunpaman, ang pagpaplano ng kalikasan, timing at lawak ng anumang kasunod na mga pamamaraan ng pag-audit ay nakasalalay sa kinalabasan ng mga pamamaraan ng pagtatasa ng panganib na ito. Bilang karagdagan, ang auditor ay maaaring magsimulang magsagawa ng mga kasunod na pamamaraan ng pag-audit para sa pagsusuri ng ilang uri ng mga transaksyon, balanse ng account, at pagsisiwalat bago magplano ng lahat ng iba pang kasunod na pamamaraan ng pag-audit. A13. Bilang resulta ng mga hindi inaasahang pangyayari, pagbabago sa mga pangyayari, o bilang resulta ng pagkuha ng ebidensya sa pag-audit na nakuha sa panahon ng mga pamamaraan ng pag-audit, maaaring kailanganin ng auditor na gumawa ng mga pagbabago sa pangkalahatang diskarte sa pag-audit at plano sa pag-audit, na mangangailangan ng pagbabago sa kalikasan, tiyempo at lawak ng mga kasunod na pamamaraan ng pag-audit mula sa pagsasaalang-alang sa binagong pagsusuri ng mga tinasang panganib. Ito ay maaaring mangyari kapag ang auditor ay nakakuha ng impormasyon na materyal na naiiba sa kung saan ay magagamit noong ang mga pamamaraan ng pag-audit ay orihinal na pinlano. Halimbawa, ang ebidensya sa pag-audit na nakuha sa pamamagitan ng pagsasagawa ng mga mahahalagang pamamaraan ay maaaring sumalungat sa ebidensya ng pag-audit na nakuha ng mga kontrol sa pagsubok. A14. Ang kalikasan, timing at lawak ng direksyon at kontrol ng mga miyembro ng audit team, at ang pagsusuri ng kanilang trabaho, ay mag-iiba at depende sa maraming mga salik, kabilang ang mga sumusunod: A15. Kung ang pag-audit ay isinasagawa lamang ng kasosyo sa pakikipag-ugnayan, kung gayon ang organisasyon ng pamamahala at kontrol sa mga miyembro ng pangkat ng pag-audit ay hindi lilitaw. Sa ganitong mga kaso, ang kasosyo sa pakikipag-ugnayan, na nagsagawa ng lahat ng mga pamamaraan sa kanyang sarili, ay alam ang lahat ng mahahalagang isyu. Kapag ang buong pag-audit ay isinagawa ng parehong indibidwal, ang indibidwal ay maaaring makaharap sa mga praktikal na problema sa pagpapahayag ng isang layunin na opinyon tungkol sa pagiging angkop ng mga paghatol na ginawa sa kurso ng pag-audit. Kung ang partikular na kumplikado o hindi pangkaraniwang mga bagay ay kasangkot at ang pag-audit ay isinasagawa ng isang solong practitioner, maaaring angkop na kumunsulta sa iba pang angkop na kwalipikadong mga auditor o sa isang propesyonal na kompanya ng pag-audit. Dokumentasyon (Ref: Para. 12)A16. Ang pangkalahatang dokumentasyon ng diskarte sa pag-audit ay isang talaan ng mga pangunahing desisyon na itinuturing na kinakailangan para sa wastong pagpaplano ng pag-audit at komunikasyon ng mga mahahalagang bagay sa mga miyembro ng audit team. Halimbawa, maaaring ibuod ng auditor ang pangkalahatang diskarte sa pag-audit sa anyo ng isang memorandum na naglalaman ng mga pangunahing desisyon sa pangkalahatang saklaw, timing, at mga pamamaraan ng pag-audit. A17. Ang dokumentasyon ng plano sa pag-audit ay isang talaan ng nakaplanong kalikasan, tiyempo at lawak ng mga pamamaraan ng pagtatasa ng panganib at mga kasunod na pamamaraan ng pag-audit sa antas ng paninindigan bilang tugon sa nasuri na mga panganib. Ang dokumentasyon ay nagsisilbi rin bilang katibayan na ang mga pamamaraan ng pag-audit ay maayos na naplano, na maaaring suriin at maaprubahan bago isagawa ang mga pamamaraan. Maaaring gumamit ang auditor ng mga karaniwang programa sa pag-audit o mga checklist na iniayon sa mga partikular na kalagayan ng pakikipag-ugnayan sa pag-audit. A18. Ang pagdokumento ng mga makabuluhang pagbabago sa pangkalahatang diskarte sa pag-audit at plano sa pag-audit, at ang mga nagresultang pagbabago sa nakaplanong kalikasan, timing at lawak ng mga pamamaraan ng pag-audit, ay nagpapaliwanag ng mga dahilan kung bakit ginawa ang mga makabuluhang pagbabagong ito, at ang pangkalahatang diskarte sa pag-audit at plano sa pag-audit ay pinagtibay sa kanilang huling bersyon para sa patuloy na pag-audit. Ang mga dokumento ay sumasalamin din sa mga naaangkop na tugon sa mga makabuluhang pagbabago na nagaganap sa panahon ng pag-audit. A19. Gaya ng nabanggit sa talata A11, ang isang naaangkop na summary memorandum ay maaaring magsilbi bilang isang dokumento para sa diskarte sa pag-audit ng isang maliit na entity. Ang mga karaniwang programa sa pag-audit o checklist (Ref: Para. A17) ay maaaring gamitin sa pagbuo ng plano sa pag-audit, batay sa pag-aakalang kakaunti ang mga nauugnay na aktibidad sa pagkontrol, na malamang na mangyari sa isang maliit na organisasyon, sa kondisyon na ang mga naturang programa o ginagamit ang mga checklist sa pagsasaalang-alang sa mga partikular na kalagayan ng pakikipag-ugnayan sa pag-audit, kabilang ang pagtatasa ng panganib ng auditor. Mga Karagdagang Pagsasaalang-alang para sa Unang-Beses na Pag-audit (Ref: Para. 13)A20. Ang layunin at layunin ng pagpaplano ng isang patuloy na pag-audit ay nananatiling pareho sa isang pakikipag-ugnayan sa pag-audit na isinagawa sa unang pagkakataon at sa isang pag-audit na isinasagawa nang regular. Gayunpaman, kapag nagpaplano ng isang pakikipag-ugnayan sa pag-audit na isinagawa sa unang pagkakataon, maaaring makita ng auditor na kailangang palawakin ang listahan ng gawaing pagpaplano, dahil wala siyang nakaraang karanasan sa na-audit na organisasyon na magagamit niya kapag nagpaplano ng isang pag-audit na isinasagawa nang regular. Kapag bumubuo ng pangkalahatang diskarte sa pag-audit at plano para sa isang unang beses na pag-audit, maaaring isaalang-alang ng auditor ang ilang karagdagang mga bagay, kabilang ang mga sumusunod: Apendise. Mga pagsasaalang-alang para sa pagbuo ng isang pangkalahatang diskarte sa pag-auditApendise

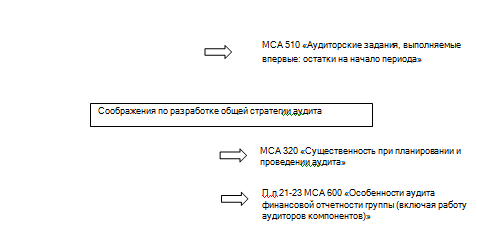

Ang balangkas ng pag-uulat sa pananalapi kung saan ang impormasyong pampinansyal na susuriin ay inihanda, na isinasaalang-alang na maaaring kinakailangan upang subukan ang pagsunod sa anumang iba pang balangkas ng pag-uulat sa pananalapi; Ang kalendaryo ng pag-uulat ng organisasyon, halimbawa, sa mga intermediate at huling yugto; Ang pamamaraan para sa pagtukoy ng materyalidad alinsunod sa ISA 320 at, kung saan naaangkop: Pagpili ng mga miyembro ng engagement team (kabilang, kung naaangkop, ang engagement quality checker) at pamamahagi ng mga responsibilidad sa kanila, kabilang ang pagtatalaga ng mas may karanasan na mga miyembro ng engagement team sa mga lugar na may mas mataas na panganib ng materyal na maling pahayag; Saklaw ng pamantayang ito1. Itinatakda ng International Standard on Auditing (ISA) na ito ang mga responsibilidad ng auditor para sa pagpaplano ng audit ng mga financial statement. Nalalapat ang Pamantayan na ito sa mga paulit-ulit na pakikipag-ugnayan. Hiwalay, ibinibigay ang mga karagdagang komento na nauugnay sa isang pakikipag-ugnayan sa pag-audit na ginawa sa unang pagkakataon. Tungkulin at timing ng pagpaplano2. Ang pagpaplano ng pag-audit ay kinabibilangan ng pagbuo ng isang pangkalahatang diskarte sa pag-audit para sa pagtatalaga at pagbubuo ng isang plano sa pag-audit. Ang wastong pagpaplano ay kapaki-pakinabang sa pag-audit ng mga financial statement dahil (Ref: Para. A1-A3): Tumutulong sa auditor na bigyan ng nararapat na pansin ang mahahalagang aspeto ng pag-audit; Tumutulong sa auditor na tukuyin at alisin ang mga posibleng problema sa isang napapanahong paraan; Tinutulungan ang auditor sa maayos na pag-aayos at pagdidirekta sa proseso ng pakikipag-ugnayan sa pag-audit sa paraang matiyak na ito ay mabisang isinasagawa; Tumutulong sa pagpili ng mga miyembro ng audit team na may naaangkop na mga kasanayan at kwalipikasyon upang mapagaan ang mga inaasahang panganib, gayundin sa pamamahagi ng trabaho sa kanila; Nag-aambag sa pamamahala at kontrol ng mga miyembro ng audit team, pati na rin ang pagsusuri ng mga resulta ng kanilang trabaho; Kung saan naaangkop, tumutulong sa pag-uugnay sa gawain ng mga component auditor at eksperto. Petsa ng bisa3. Ang Pamantayan na ito ay epektibo para sa mga pag-audit ng mga pahayag sa pananalapi para sa mga panahon na magsisimula sa o pagkatapos ng Disyembre 15, 2009. Target4. Ang layunin ng auditor ay planuhin ang pagsasagawa ng audit sa paraang ito ay mabisang maisakatuparan. Mga kinakailanganPakikilahok ng mga pangunahing miyembro ng audit team5. Ang kasosyo sa pakikipag-ugnayan at iba pang mahahalagang miyembro ng pangkat ng pakikipag-ugnayan ay dapat na kasangkot sa pagpaplano ng pag-audit, kabilang ang pag-iiskedyul at paglahok sa mga talakayan sa mga miyembro ng pangkat ng pag-audit (Ref: Para. A4). Paunang gawain sa takdang-aralin6. Sa simula ng isang audit engagement, dapat gawin ng auditor ang mga sumusunod na aksyon: (a) sundin ang mga pamamaraang iniaatas ng ISA 220 tungkol sa pagpapatuloy ng relasyon ng kliyente at ang pakikipag-ugnayang ito sa pag-audit*(1); (b) tasahin ang pagsunod sa mga nauugnay na kinakailangan sa etika, kabilang ang kalayaan, alinsunod sa SA 220*(2); (c) makakuha ng pag-unawa sa mga tuntunin ng pakikipag-ugnayan sa pag-audit, ayon sa hinihingi ng SA 210*(3) (Ref: Para. A5–A7). Pagpaplano ng trabaho7. Ang auditor ay dapat bumuo ng isang pangkalahatang diskarte sa pag-audit na sumasalamin sa saklaw, timing at pangkalahatang pokus ng pag-audit, at ang batayan para sa pagbuo ng plano sa pag-audit. 8. Sa pagbuo ng pangkalahatang diskarte sa pag-audit, ang auditor ay dapat: (a) tukuyin ang mga tampok ng pakikipag-ugnayan sa pag-audit na kritikal sa saklaw ng pakikipag-ugnayan; (b) kumpirmahin ang mga layunin sa pag-uulat ng pakikipag-ugnayan sa pag-audit upang planuhin ang timing ng pag-audit at ang katangian ng komunikasyong kinakailangan; (c) suriin ang mga salik na, sa paghatol ng auditor, ay makabuluhan sa pagtukoy sa direksyon ng mga aktibidad ng audit team; (d) suriin ang mga resulta ng paunang gawain sa pakikipag-ugnayan at, kung naaangkop, tukuyin kung ang dating karanasan ng kasosyo sa pakikipag-ugnayan sa iba pang mga pakikipag-ugnayan sa ngalan ng entity ay magiging kapaki-pakinabang para sa pakikipag-ugnayan; (e) itatag ang kalikasan, timing, at dami ng mga mapagkukunang kinakailangan para isagawa ang pag-audit na iyon (Ref: Para. A8–A11). 9. Ang auditor ay dapat bumuo ng isang plano sa pag-audit na may kasamang paglalarawan ng: (a) ang kalikasan, timing at lawak ng mga nakaplanong pamamaraan ng pagtatasa ng panganib, gaya ng hinihiling ng SA 315 (Binago)*(4); (b) ang kalikasan, timing, at lawak ng nakaplanong kasunod na mga pamamaraan ng pag-audit sa antas ng assertion, gaya ng tinukoy sa SA 330*(5); (c) iba pang nakaplanong pamamaraan ng pag-audit na dapat isagawa upang ang pakikipag-ugnayan sa pag-audit ay makasunod sa mga kinakailangan ng International Standards on Auditing (Ref: Para. A12). 10. Sa panahon ng pag-audit, ang auditor ay dapat gumawa ng mga pagbabago sa pangkalahatang diskarte sa pag-audit at plano kung kinakailangan (Ref: Para. A13). 11. Dapat planuhin ng auditor ang kalikasan, timing at lawak ng trabaho para idirekta at pangasiwaan ang mga miyembro ng audit team, gayundin upang suriin ang mga resulta ng kanilang trabaho (tingnan ang mga talata A14-A15). Dokumentasyon12. Dapat isama ng auditor sa dokumentasyon ng audit*(6): (a) ang pangkalahatang diskarte sa pag-audit; (b) isang plano para sa pag-audit na isasagawa; (c) anumang makabuluhang pagbabagong ginawa sa panahon ng pag-audit sa pangkalahatang diskarte sa pag-audit o plano sa pag-audit, at ang mga dahilan para sa mga pagbabagong iyon (Ref: Para. A16-A19). Mga Karagdagang Pagsasaalang-alang para sa Mga Pakikipag-ugnayan sa First-Time na Audit13. Bago simulan ang isang unang beses na pag-audit, ang auditor ay dapat: (a) isakatuparan ang mga pamamaraang iniaatas ng SA 220 kaugnay ng pagtanggap sa relasyon ng kliyente at ang pakikipag-ugnayang ito sa pag-audit*(7); (b) upang sumunod sa mga kaugnay na kinakailangan sa etika, makipagpalitan ng impormasyon sa naunang auditor kung nagkaroon ng pagbabago ng auditor (Ref: Para. A20). Gabay sa aplikasyon at iba pang materyales sa pagpapaliwanagTungkulin at timing ng pagpaplano (tingnan ang talata 2)A1. Ang kalikasan at lawak ng gawaing pagpaplano ay mag-iiba depende sa laki at pagiging kumplikado ng entity na ina-audit, ang naunang karanasan ng mga pangunahing miyembro ng audit team sa entity, at mga pagbabago sa mga pangyayari sa panahon ng pag-audit. A2. Ang pagpaplano ay hindi isang hiwalay na yugto ng pag-audit, ngunit sa halip ay tuluy-tuloy at paikot sa kalikasan at sa maraming mga kaso ay nagsisimula kaagad pagkatapos makumpleto ang (o may kaugnayan sa pagkumpleto ng) nakaraang pakikipag-ugnayan sa pag-audit at magpapatuloy hanggang sa pagkumpleto ng kasalukuyang pag-audit pakikipag-ugnayan. Kasama sa pagpaplano ang pagrepaso sa timing ng ilang mga aktibidad at mga pamamaraan ng pag-audit na dapat kumpletuhin bago magsimula ang mga susunod na pamamaraan ng pag-audit. Halimbawa, kasama sa pagpaplano ang pangangailangang suriin ang mga isyu gaya ng: Listahan ng mga analytical procedure na isasagawa bilang risk assessment procedures; Pagkuha ng pangkalahatang ideya ng mga legal na aksyon na may kaugnayan sa mga aktibidad ng organisasyon, at kung paano natutugunan ng organisasyon ang mga kinakailangan ng mga gawaing ito; Ang pamamaraan para sa pagtukoy ng materyalidad; Ang kahusayan ng pag-akit ng mga eksperto; Pamamaraan para sa pagsasagawa ng iba pang mga pamamaraan sa pagtatasa ng panganib. A3. Upang mapadali ang pagganap at kontrol ng pakikipag-ugnayan sa pag-audit (halimbawa, upang i-coordinate ang ilang mga pamamaraan ng pag-audit sa gawain ng mga tauhan ng entidad), maaaring magpasya ang auditor na talakayin ang ilang aspeto ng pagpaplano sa pamamahala ng entidad. Bagama't madalas na nagaganap ang gayong mga talakayan, ang pagbuo ng pangkalahatang diskarte sa pag-audit at plano para sa isasagawang pag-audit ay nananatiling responsibilidad ng auditor. Kapag tinatalakay ang mga bagay na nauugnay sa pangkalahatang diskarte sa pag-audit o ang plano sa pag-audit na isasagawa, dapat mag-ingat na huwag malagay sa panganib ang kanilang pagiging epektibo. Halimbawa, ang mga talakayan sa pamamahala tungkol sa uri at timing ng mga pamamaraan ng pag-audit ay maaaring mapahamak ang pagiging epektibo ng pag-audit sa pamamagitan ng paggawa ng mga pamamaraan sa pag-audit na masyadong predictable. Paglahok ng Mga Pangunahing Miyembro ng Koponan sa Pakikipag-ugnayan (Ref: Para. 5)A4. Ang paglahok ng kasosyo sa pakikipag-ugnayan at iba pang mahahalagang miyembro ng pangkat ng pakikipag-ugnayan sa pagpaplano ng pag-audit ay kinabibilangan ng pagkuha sa kanilang karanasan at pag-unawa sa mga isyu, na humahantong sa pagtaas sa pagiging epektibo at kahusayan ng proseso ng pagpaplano.*(8) Paunang gawain sa gawain (tingnan ang talata 6)A5. Ang pagsasagawa sa simula ng kasalukuyang pakikipag-ugnayan sa pag-audit ang lahat ng paunang gawain dito na inilarawan sa talata 6 ay nakakatulong sa auditor na matukoy at masuri ang mga kaganapan o mga pangyayari na maaaring makaapekto sa kanyang kakayahang magplano at magsagawa ng pakikipag-ugnayan sa pag-audit. A6. Ang pagsasagawa ng mga aktibidad sa pakikipag-ugnayan sa pre-audit na ito ay nagbibigay-daan sa auditor na planuhin ang pakikipag-ugnayan nang sa gayon, sa kurso ng pagsasagawa ng pakikipag-ugnayan: Pananatilihin ng auditor ang kalayaan at kakayahang isagawa ang pakikipag-ugnayan sa pag-audit; Walang mga isyu sa integridad ng pamamahala na maaaring makaapekto nang masama sa pagnanais ng auditor na magpatuloy sa pakikipag-ugnayan; Hindi magkakaroon ng hindi pagkakaunawaan sa kliyente tungkol sa mga tuntunin ng pakikipag-ugnayan sa pag-audit. A7. Ang pagsusuri ng auditor sa patuloy na relasyon sa kliyente at pagsunod sa mga nauugnay na kinakailangan sa etika, kabilang ang pagsasarili, ay isinasagawa sa buong pakikipag-ugnayan kapag lumitaw ang mga bagong kundisyon o pagbabago ng mga pangyayari. Ang pagkumpleto ng mga paunang pamamaraan para sa parehong pagpapatuloy ng relasyon sa kliyente at pagsusuri sa pagsunod sa mga nauugnay na kinakailangan sa etika (kabilang ang pagsasarili) sa pinakadulo simula ng kasalukuyang pakikipag-ugnayan sa pag-audit ay nangangahulugan na nakumpleto ang mga ito bago matapos ang iba pang makabuluhang gawain sa kasalukuyang pakikipag-ugnayan sa pag-audit. Sa mga kaso ng paulit-ulit na pakikipag-ugnayan sa pag-audit, ang mga naturang paunang pamamaraan ay karaniwang isinasagawa kaagad pagkatapos makumpleto (o may kaugnayan sa pagkumpleto) ng nakaraang pakikipag-ugnayan sa pag-audit. Pagpaplano ng trabahoPangkalahatang Diskarte sa Pag-audit (Ref: Para. 7-8)A8. Sa kondisyon na ang mga pamamaraan ng pagtatasa ng panganib sa pag-audit ay sinusunod, ang proseso ng pagbuo ng isang pangkalahatang diskarte sa pag-audit ay tumutulong sa auditor na makamit ang katiyakan sa mga bagay tulad ng: Mga mapagkukunang kinakailangan upang magsagawa ng trabaho sa ilang partikular na lugar ng pag-audit, halimbawa, ang paggamit ng mga angkop na kwalipikadong miyembro ng audit team para magtrabaho sa mga lugar na may mataas na antas ng panganib, o ang paglahok ng mga eksperto sa paglutas ng mga kumplikadong isyu; Ang paglalaan ng mga mapagkukunan sa mga partikular na lugar ng pag-audit, tulad ng bilang ng mga miyembro ng audit team na itinalaga upang magsagawa ng isang imbentaryo ng malalaking volume ng mga imbentaryo sa kanilang mga lokasyon, ang halaga ng pagsusuri ng gawain ng iba pang mga auditor sa kaganapan ng isang grupo pag-audit, o ang bilang ng mga oras na inilaan para magtrabaho sa mga lugar na may mataas na antas ng panganib; Kailan gagamit ng mga magagamit na mapagkukunan: halimbawa, sa panahon ng pansamantalang pag-audit o sa mga pangunahing petsa; Paano pinamamahalaan, ipinamamahagi, at kinokontrol ang mga mapagkukunan: halimbawa, kapag dapat magdaos ng mga pagpupulong upang bigyang-diin at marinig ang mga miyembro ng pangkat ng pakikipag-ugnayan, kung paano isasaayos ang mga pagsusuri ng kasosyo at tagapamahala sa pakikipag-ugnayan (halimbawa, on-site o malayuan), gumanap man suriin ang mga pagsusuri sa kalidad sa takdang-aralin. A9. Ang Annex ay naglilista ng mga halimbawa ng mga komento na nauugnay sa pagbuo ng isang pangkalahatang diskarte sa pag-audit. A10. Kapag nabuo na ang pangkalahatang diskarte sa pag-audit, maaaring mabuo ang plano sa pag-audit upang matugunan ang mga isyung natukoy sa pangkalahatang diskarte sa pag-audit, na isinasaalang-alang ang pangangailangan na makamit ang mga layunin sa pag-audit sa pamamagitan ng epektibong paggamit ng mga mapagkukunan ng auditor. Ang pagbuo ng isang pangkalahatang diskarte sa pag-audit at isang detalyadong plano sa pag-audit ay hindi kinakailangang magkahiwalay o magkasunod na mga hakbang, ngunit sa halip ay malapit na nauugnay, dahil ang mga pagbabago sa isa sa mga dokumentong ito ay maaaring magresulta sa pangangailangan para sa mga kaukulang pagbabago sa isa pa. Mga tampok ng maliliit na organisasyonA11. Kapag nag-audit ng maliliit na entity, ang buong pag-audit ay maaaring gawin ng napakaliit na audit team. Sa maraming kaso, ang mga pag-audit ng maliliit na entity ay isinasagawa ng kasosyo sa pakikipag-ugnayan (na maaaring nag-iisang practitioner) na may isang miyembro lamang ng pangkat ng pakikipag-ugnayan (o walang mga miyembro ng pangkat ng pakikipag-ugnayan). Sa isang maliit na pangkat ng pag-audit, mas madaling i-coordinate ang magkasanib na gawain ng mga miyembro nito at ayusin ang pagpapalitan ng impormasyon sa pagitan nila. Ang pagbuo ng isang pangkalahatang diskarte sa pag-audit para sa isang patuloy na pag-audit ng isang maliit na entity ay hindi dapat maging isang kumplikado o matagal na gawain; depende ito sa laki ng organisasyon, sa pagiging kumplikado ng audit, at sa laki ng audit team. Halimbawa, ang isang maikling post-audit memorandum batay sa pagsusuri ng mga working paper at pag-highlight ng mga isyung natukoy sa audit na katatapos lang, na-update sa kasalukuyang panahon kasunod ng mga talakayan sa may-ari-manager, ay maaaring magsilbing isang mahusay na dokumentadong diskarte. audit sa kasalukuyang pakikipag-ugnayan sa pag-audit, kung isiniwalat ng memorandum na ito ang mga isyung nakalista sa talata 8. Plano sa Pag-audit para sa Pag-uugali (Ref: Para. 9)A12. Ang plano sa pag-audit ay mas detalyado kaysa sa pangkalahatang diskarte dahil tinutukoy nito ang kalikasan, timing, at lawak ng mga pamamaraan ng pag-audit na isinagawa ng mga miyembro ng audit team. Ang pagpaplano para sa mga pamamaraan ng pag-audit na ito ay nangyayari sa buong pag-audit habang nabuo ang plano sa pag-audit. Halimbawa, ang pagpaplano ng mga pamamaraan ng pagtatasa ng panganib sa pag-audit ay isinasagawa sa paunang yugto ng pag-audit. Gayunpaman, ang pagpaplano ng kalikasan, timing at lawak ng anumang kasunod na mga pamamaraan ng pag-audit ay nakasalalay sa kinalabasan ng mga pamamaraan ng pagtatasa ng panganib na ito. Bilang karagdagan, ang auditor ay maaaring magsimulang magsagawa ng mga kasunod na pamamaraan ng pag-audit para sa pagsusuri ng ilang uri ng mga transaksyon, balanse ng account, at pagsisiwalat bago magplano ng lahat ng iba pang kasunod na pamamaraan ng pag-audit. Mga Pagbabago sa Mga Desisyon sa Pagpaplano Sa Panahon ng Pag-audit (Ref: Para. 10)A13. Bilang resulta ng mga hindi inaasahang pangyayari, pagbabago sa mga pangyayari, o bilang resulta ng pagkuha ng ebidensya sa pag-audit na nakuha sa panahon ng mga pamamaraan ng pag-audit, maaaring kailanganin ng auditor na gumawa ng mga pagbabago sa pangkalahatang diskarte sa pag-audit at plano sa pag-audit, na mangangailangan ng pagbabago sa kalikasan, tiyempo at lawak ng mga kasunod na pamamaraan ng pag-audit mula sa pagsasaalang-alang sa binagong pagsusuri ng mga tinasang panganib. Ito ay maaaring mangyari kapag ang auditor ay nakakuha ng impormasyon na materyal na naiiba sa kung saan ay magagamit noong ang mga pamamaraan ng pag-audit ay orihinal na pinlano. Halimbawa, ang ebidensya sa pag-audit na nakuha sa pamamagitan ng pagsasagawa ng mga mahahalagang pamamaraan ay maaaring sumalungat sa ebidensya ng pag-audit na nakuha ng mga kontrol sa pagsubok. Direksyon, kontrol at pagsusuri (Ref: Para. 11)A14. Ang kalikasan, timing at lawak ng direksyon at kontrol ng mga miyembro ng audit team, at ang pagsusuri ng kanilang trabaho, ay mag-iiba at depende sa maraming mga salik, kabilang ang mga sumusunod: Ang laki at pagiging kumplikado ng organisasyon; saklaw ng pag-audit; Ang nasuri na mga panganib ng materyal na maling pahayag (halimbawa, ang pagtaas sa tinasa na panganib ng materyal na maling pahayag para sa isang partikular na lugar ng pag-audit ay karaniwang nangangailangan ng kaukulang pagtaas sa saklaw at pagiging maagap ng direksyon at kontrol ng mga miyembro ng audit team, pati na rin ang isang mas detalyadong pagsusuri ng kanilang trabaho); Ang kakayahan at antas ng kasanayan ng mga miyembro ng audit team na nagsasagawa ng audit engagement. Mga tampok ng maliliit na organisasyonA15. Kung ang pag-audit ay isinasagawa lamang ng kasosyo sa pakikipag-ugnayan, kung gayon ang organisasyon ng pamamahala at kontrol sa mga miyembro ng pangkat ng pag-audit ay hindi lilitaw. Sa ganitong mga kaso, ang kasosyo sa pakikipag-ugnayan, na nagsagawa ng lahat ng mga pamamaraan sa kanyang sarili, ay alam ang lahat ng mahahalagang isyu. Kapag ang buong pag-audit ay isinagawa ng parehong indibidwal, ang indibidwal ay maaaring makaharap sa mga praktikal na problema sa pagpapahayag ng isang layunin na opinyon tungkol sa pagiging angkop ng mga paghatol na ginawa sa kurso ng pag-audit. Kung ang partikular na kumplikado o hindi pangkaraniwang mga bagay ay kasangkot at ang pag-audit ay isinasagawa ng isang solong practitioner, maaaring angkop na kumunsulta sa iba pang angkop na kwalipikadong mga auditor o sa isang propesyonal na kompanya ng pag-audit. Dokumentasyon (Ref: Para. 12)A16. Ang pangkalahatang dokumentasyon ng diskarte sa pag-audit ay isang talaan ng mga pangunahing desisyon na itinuturing na kinakailangan para sa wastong pagpaplano ng pag-audit at komunikasyon ng mga mahahalagang bagay sa mga miyembro ng audit team. Halimbawa, maaaring ibuod ng auditor ang pangkalahatang diskarte sa pag-audit sa anyo ng isang memorandum na naglalaman ng mga pangunahing desisyon sa pangkalahatang saklaw, timing, at mga pamamaraan ng pag-audit. A17. Ang dokumentasyon ng plano sa pag-audit ay isang talaan ng nakaplanong kalikasan, tiyempo at lawak ng mga pamamaraan ng pagtatasa ng panganib at mga kasunod na pamamaraan ng pag-audit sa antas ng paninindigan bilang tugon sa nasuri na mga panganib. Ang dokumentasyon ay nagsisilbi rin bilang katibayan na ang mga pamamaraan ng pag-audit ay maayos na naplano, na maaaring suriin at maaprubahan bago isagawa ang mga pamamaraan. Maaaring gumamit ang auditor ng mga karaniwang programa sa pag-audit o mga checklist na iniayon sa mga partikular na kalagayan ng pakikipag-ugnayan sa pag-audit. A18. Ang pagdokumento ng mga makabuluhang pagbabago sa pangkalahatang diskarte sa pag-audit at plano sa pag-audit, at ang mga nagresultang pagbabago sa nakaplanong kalikasan, timing at lawak ng mga pamamaraan ng pag-audit, ay nagpapaliwanag ng mga dahilan kung bakit ginawa ang mga makabuluhang pagbabagong ito, at ang pangkalahatang diskarte sa pag-audit at plano sa pag-audit ay pinagtibay sa kanilang huling bersyon para sa patuloy na pag-audit. Ang mga dokumento ay sumasalamin din sa mga naaangkop na tugon sa mga makabuluhang pagbabago na nagaganap sa panahon ng pag-audit. Mga tampok ng maliliit na organisasyonA19. Gaya ng nabanggit sa talata A11, ang isang naaangkop na summary memorandum ay maaaring magsilbi bilang dokumentaryong dokumento para sa diskarte sa pag-audit ng maliit na entity. Ang mga karaniwang programa sa pag-audit o checklist (Ref: Para. A17) ay maaaring gamitin sa pagbuo ng plano sa pag-audit, batay sa pag-aakalang kakaunti ang mga nauugnay na aktibidad sa pagkontrol, na malamang na mangyari sa isang maliit na organisasyon, sa kondisyon na ang mga naturang programa o ginagamit ang mga checklist sa pagsasaalang-alang sa mga partikular na kalagayan ng pakikipag-ugnayan sa pag-audit, kabilang ang pagtatasa ng panganib ng auditor. Mga Karagdagang Pagsasaalang-alang para sa Unang-Beses na Pag-audit (Ref: Para. 13)A20. Ang layunin at layunin ng pagpaplano ng isang patuloy na pag-audit ay nananatiling pareho sa isang pakikipag-ugnayan sa pag-audit na isinagawa sa unang pagkakataon at sa isang pag-audit na isinasagawa nang regular. Gayunpaman, kapag nagpaplano ng isang pakikipag-ugnayan sa pag-audit na isinagawa sa unang pagkakataon, maaaring makita ng auditor na kailangang palawakin ang listahan ng gawaing pagpaplano, dahil wala siyang nakaraang karanasan sa na-audit na organisasyon na magagamit niya kapag nagpaplano ng isang pag-audit na isinasagawa nang regular. Kapag bumubuo ng pangkalahatang diskarte sa pag-audit at plano para sa isang unang beses na pag-audit, maaaring isaalang-alang ng auditor ang ilang karagdagang mga bagay, kabilang ang mga sumusunod: Mga pagsasaayos na gagawin sa naunang auditor, tulad ng pagtiyak na ang mga papel ng trabaho ng auditor ay maaaring suriin, maliban kung ipinagbabawal ng batas o regulasyon; Ang lahat ng usapin ng prinsipyo (kabilang ang paggamit ng mga prinsipyo ng accounting o pag-audit at mga pamantayan sa pag-uulat sa pananalapi) ay tinalakay sa pamamahala kaugnay ng paunang appointment ng auditor, ang komunikasyon ng mga bagay na ito sa mga kinasuhan ng pamamahala, at ang epekto ng mga bagay na ito sa pangkalahatang diskarte sa pag - audit at plano sa pag - audit ; Mga Pamamaraan sa Pag-audit na Kinakailangan upang Makakuha ng Sapat na Naaangkop na Katibayan sa Pag-audit sa Pagbubukas ng mga Balanse*(10); Iba pang mga pamamaraan na ibinigay ng sistema ng pagkontrol sa kalidad ng kumpanya para sa unang pagkakataon na mga pakikipag-ugnayan sa pag-audit (halimbawa, ang sistema ng kalidad ng kumpanya ay maaaring may kasamang isa pang kasosyo o senior na miyembro ng kawani sa pagrepaso sa pangkalahatang diskarte sa pag-audit bago magsimula ang mga makabuluhang pamamaraan sa pag-audit o sa pagrepaso ng mga ulat bago ang pagpapalabas). *(1) SA 220 Quality Control sa isang Audit ng Financial Statements, mga talata 12-13. *(2) ISA 220, mga talata 9-11. *(3) ISA 210, Pagsang-ayon sa Mga Tuntunin ng Mga Pakikipag-ugnayan sa Pag-audit, mga talata 9-13. *(4) SA 315 (Binago) "Pagtukoy at pagtatasa sa mga panganib ng materyal na maling pahayag sa pamamagitan ng pagsusuri sa entidad at sa kapaligiran nito." *(5) ISA 330, Mga Pamamaraan sa Pag-audit bilang Pagtugon sa Mga Nasuri na Mga Panganib. *(6) ISA 230 Audit Documentation, mga talata 8-11 at A6. *(7) ISA 220, mga talata 12-13. *(8) Ang mga kinakailangan at patnubay para sa pagtalakay ng pangkat ng pakikipag-ugnayan sa pagiging madaling kapitan ng mga pahayag sa pananalapi ng isang entidad sa materyal na maling pahayag ay itinakda sa ISA 315 (Binago), talata 10. Paragraph 15 ng ISA 240, Mga Responsibilidad ng Auditor Tungkol sa Panloloko sa isang Audit of Financial Statements, ay nagbibigay ng patnubay na ang naturang talakayan ay nakatuon sa pagiging madaling kapitan ng mga financial statement ng entity sa materyal na maling pahayag dahil sa pandaraya. *(9) ISA 220, mga talata 15-17. *(10) ISA 510, First Time Audit Engagements: Pagbubukas ng Balanse. Apendise Mga pagsasaalang-alang para sa pagbuo ng isang pangkalahatang diskarte sa pag-auditAng Appendix na ito ay nagbibigay ng mga halimbawa ng mga isyu na maaaring isaalang-alang ng auditor kapag bumubuo ng isang pangkalahatang diskarte sa pag-audit. Marami sa mga isyung ito ang makakaapekto rin sa detalyadong plano sa pag-audit. Ang mga halimbawang ibinigay ay sumasaklaw sa isang malawak na hanay ng mga isyu na naaangkop sa maraming pakikipag-ugnayan sa pag-audit. Bagama't ang ilan sa mga bagay sa ibaba ay maaaring isama sa mga kinakailangan ng iba pang mga ISA, hindi lahat ng mga bagay na ito ay may kaugnayan sa bawat pakikipag-ugnayan sa pag-audit, at ang kanilang listahan ay hindi kinakailangang kumpleto. Mga tampok ng pakikipag-ugnayan sa pag-audit:Ang balangkas ng pag-uulat sa pananalapi kung saan ang impormasyong pampinansyal na susuriin ay inihanda, na isinasaalang-alang na maaaring kinakailangan upang subukan ang pagsunod sa anumang iba pang balangkas ng pag-uulat sa pananalapi; Mga kinakailangan sa pag-uulat na partikular sa industriya, gaya ng mga ulat na ipinag-uutos ng mga regulator ng industriya; Ang nilalayong saklaw ng pag-audit, kabilang ang bilang at lokasyon ng mga na-audit na bahagi ng organisasyon; Ang katangian ng ugnayan ng kontrol sa pagitan ng parent na entity at mga bahagi nito, na tumutukoy kung paano pinagsama-sama ang grupo; Ang lawak ng mga pag-audit ng mga bahagi ng organisasyon ng mga panlabas na auditor; Ang likas na katangian ng mga segment ng negosyo na susuriin, kabilang ang pangangailangan para sa espesyal na kaalaman; Ang ginamit na pera sa pag-uulat, kabilang ang pangangailangang isalin ang na-audit na impormasyong pampinansyal mula sa isang pera patungo sa isa pa; Ang pangangailangan para sa isang statutory audit ng mga indibidwal na financial statement bilang karagdagan sa audit para sa mga layunin ng pagsasama-sama; Ang pagkakaroon sa organisasyon ng isang panloob na serbisyo sa pag-audit at, kung mayroon man, pagsasaalang-alang sa kung anong mga lugar at hanggang saan ang mga resulta ng gawain ng serbisyong ito ay maaaring gamitin para sa mga layunin ng pag-audit, kapag ang kalikasan at lawak ng ang nakaplanong paggamit ng gawain ng mga panloob na auditor ay nagbibigay-daan sa direktang pakikilahok; Ang paggamit ng entidad sa mga serbisyo ng mga organisasyon ng serbisyo at, kung ginagamit ang mga naturang serbisyo, pagsasaalang-alang kung paano makakakuha ang auditor ng ebidensya tungkol sa organisasyon o pagpapatakbo ng mga kontrol na inilapat ng mga organisasyon ng serbisyong iyon; Ang nilalayong paggamit ng ebidensya sa pag-audit na nakuha sa mga nakaraang pakikipag-ugnayan sa pag-audit, tulad ng ebidensyang nauugnay sa mga pamamaraan ng pagtatasa ng panganib at mga pagsubok ng mga kontrol; Ang aktwal na epekto ng teknolohiya ng impormasyon sa mga pamamaraan ng pag-audit, kabilang ang pagkakaroon ng data at ang inaasahang paggamit ng mga awtomatikong pamamaraan ng pag-audit; Pag-align sa nilalayong saklaw at timing ng pag-audit sa mga pagsusuri ng pansamantalang impormasyon sa pananalapi, at ang epekto ng impormasyong nakuha mula sa naturang mga pagsusuri sa pag-audit; Availability ng data ng kawani at kliyente. Mga layunin ng pag-uulat, timing ng pag-audit at ang likas na katangian ng komunikasyon:Ang kalendaryo ng pag-uulat ng organisasyon, halimbawa, sa mga intermediate at huling yugto; Pag-aayos ng mga pagpupulong sa pamamahala at sa mga may pananagutan sa pamamahala upang talakayin ang kalikasan, tiyempo at saklaw ng gawaing pag-audit; Mga talakayan sa pamamahala at sa mga sinisingil sa pamamahala tungkol sa mga inaasahang uri ng mga ulat at ang tiyempo ng pagsusumite ng mga ito, pati na rin ang iba pang mga anyo ng komunikasyon, kapwa sa pagsulat at pasalita, kabilang ang ulat ng auditor, mga liham mula sa pamamahala at pakikipag-ugnayan sa mga kinasuhan ng korporasyon kontrol sa pamamahala; Pagtalakay sa mga isyu sa pamamahala na may kaugnayan sa inaasahang pag-uulat sa pag-usad ng gawaing pag-audit sa buong pakikipag-ugnayan; Pagtalakay sa mga auditor ng mga bahagi ng mga isyu sa organisasyon na may kaugnayan sa inaasahang mga uri at timing ng mga ulat, pati na rin ang iba pang mga isyu na nauugnay sa pag-audit ng mga bahagi; Ang inaasahang katangian at timing ng mga komunikasyon sa pagitan ng mga miyembro ng audit team, kabilang ang kalikasan at timing ng mga pagpupulong ng team at ang timing ng performance review; Ang pangangailangan para sa pakikipag-usap sa mga ikatlong partido, kabilang ang anumang mga obligasyon sa pag-uulat ayon sa batas o kontraktwal na nagmumula sa pag-audit. Mga makabuluhang kadahilanan, paunang gawain sa pagtatalaga at impormasyong nakuha sa panahon ng pagganap ng iba pang mga takdang-aralin:Ang pamamaraan para sa pagtukoy ng materyalidad alinsunod sa ISA 320* at, kung saan naaangkop: Ang pamamaraan para sa pagtukoy ng materyalidad para sa mga bahagi ng organisasyon at pakikipag-usap ng impormasyon tungkol dito sa mga auditor ng mga bahagi alinsunod sa ISA 600 ** Paunang pagkilala sa mahahalagang bahagi at materyal na uri ng mga transaksyon, balanse sa account at pagsisiwalat; Paunang pagkilala sa mga lugar kung saan maaaring tumaas ang panganib ng materyal na maling pahayag; Ang epekto ng tinasa na panganib ng materyal na maling pahayag sa antas ng buong mga pahayag sa pananalapi sa pamamahala, pangangasiwa at pag-audit; Ang paraan kung saan nakuha ng auditor ang atensyon ng mga miyembro ng audit team sa pangangailangang magtanong at sundin ang prinsipyo ng propesyonal na pag-aalinlangan kapag nangongolekta at nagsusuri ng ebidensya sa pag-audit; Ang mga resulta ng nakaraang pag-audit, kung saan nasuri ang pagiging epektibo ng pagpapatakbo ng panloob na sistema ng kontrol, kasama ang likas na katangian ng mga natukoy na kakulangan at ang mga hakbang na ginawa upang maalis ang mga ito; Pagtalakay sa mga isyu na maaaring makaapekto sa pagsasagawa ng pag-audit sa mga tauhan ng organisasyong pag-audit na responsable sa pagbibigay ng iba pang mga serbisyo sa na-audit na organisasyon; Katibayan ng pangako ng pamamahala sa pagdidisenyo, pagpapatupad at pagpapanatili ng maayos na sistema ng mga panloob na kontrol, kabilang ang ebidensya ng sapat na dokumentasyon ng naturang sistema; Ang dami ng mga transaksyon, na maaaring gumanap ng isang tiyak na papel sa desisyon ng auditor kung magiging mas epektibong umasa sa panloob na kontrol; Ang kamalayan sa buong organisasyon ng kahalagahan ng internal control system para sa matagumpay na pagsasagawa ng mga operasyon ng organisasyon; Mga makabuluhang pag-unlad ng negosyo na nakakaapekto sa organisasyon, kabilang ang mga pagbabago sa teknolohiya ng impormasyon at mga proseso ng negosyo, mga pagbabago sa pangunahing pamamahala ng organisasyon, at mga pagkuha, pagsasanib at divestment; Mga makabuluhang pag-unlad sa industriya, tulad ng mga pagbabago sa mga regulasyon sa industriya at mga bagong kinakailangan sa pag-uulat; Mga makabuluhang pagbabago sa balangkas ng pag-uulat sa pananalapi, tulad ng mga pagbabago sa mga pamantayan sa pag-uulat sa pananalapi; Iba pang makabuluhang pagbabago na nakakaapekto sa organisasyon, tulad ng mga pagbabago sa balangkas ng regulasyon. Kalikasan, oras ng paggamit at dami ng mga mapagkukunan:Pagpili ng mga miyembro ng engagement team (kabilang, kung naaangkop, ang engagement quality checker) at pamamahagi ng mga responsibilidad sa kanila, kabilang ang pagtatalaga ng mas may karanasan na mga miyembro ng engagement team sa mga lugar na may mas mataas na panganib ng materyal na maling pahayag; Magtatag ng badyet para sa pagtatalaga, kabilang ang pagtatatag ng dami ng oras na ilalaan sa trabaho sa mga lugar kung saan may mas mataas na panganib ng materyal na maling pahayag. ______________________________ * ISA 320 "Materyalidad sa Pagpaplano at Pagsasagawa ng Audit". ** SA 600, Mga Partikular ng Pag-audit ng Mga Pahayag ng Pinansyal ng Grupo (Kabilang ang Trabaho ng mga Component Auditor), mga talata 21-23 at 40(c). Pangkalahatang-ideya ng dokumentoIpinakilala ang International Standard on Auditing (ISA) 300, Planning an Audit of Financial Statements. Dapat itong basahin kasabay ng ISA 200, Mga Mahahalagang Layunin ng Independent Auditor at ang Pagsasagawa ng Audit alinsunod sa International Standards on Auditing. Nalalapat ang pamantayan sa mga paulit-ulit na pakikipag-ugnayan. Hiwalay, may mga karagdagang tala na nauugnay sa gawaing ginawa sa unang pagkakataon. Ang pagbuo ng isang karaniwang diskarte sa pag-audit ay inaasahan. Ang dokumento ay epektibo para sa pag-audit ng mga financial statement para sa mga panahon na magsisimula sa o pagkatapos ng Disyembre 15, 2009. Sa ating bansa, ang MCA 300 ay ipinatupad sa pamamagitan ng utos ng Ministry of Finance ng Russia na may petsang Oktubre 24, 2016 N 192n. Paksa: ISA 300, Pagpaplano ng Pag-audit ng Mga Pahayag sa Pinansyal Isang uri: Pagsusulit| Sukat: 83.73K | Mga Download: 56 | Idinagdag noong 04/03/17 sa 10:14 | Rating: 0 | Higit pang mga Pagsusuri Unibersidad: Unibersidad ng Pinansyal Taon at lungsod: Moscow 2016 ISA 300, Pagpaplano ng Pag-audit ng Mga Pahayag sa Pananalapi. 3 LISTAHAN NG GINAMIT NA LITERATURA .. 13 ISA 300, Pagpaplano ng Pag-audit ng Mga Pahayag sa PananalapiSa teritoryo ng Russian Federation, ang mga internasyonal na pamantayan sa pag-audit ay inilalapat, pinagtibay ng International Federation of Accountants at kinikilala sa paraang itinatag ng Pamahalaan ng Russian Federation, na sumusunod sa mga kinakailangan ng Pederal na Batas "Sa aktibidad ng pag-audit"(Blg. 307-FZ ng Disyembre 30, 2008 (gaya ng sinusugan noong Oktubre 2, 2016). Bukod dito, mula 2017, upang ma-audit ang mga pahayag ng accounting (pinansyal) na inihanda para sa anumang mga panahon ng pag-uulat, kakailanganing ilapat ang mga internasyonal na pamantayan sa pag-audit na ipinakilala ng Mga Order ng Ministri ng Pananalapi ng Russia No. 192n na may petsang 10.24.2016, No. 207n. napetsahan 09.11. ang kontrata para sa pag-audit ng accounting (pinansyal) na mga pahayag ng organisasyon ay natapos bago ang 01/01/2017, ang pag-audit ay maaaring isagawa alinsunod sa mga pamantayan na ipinatupad bago ang pagpasok sa puwersa ng mga ISA na ito . Dapat tandaan na ang mga pederal na tuntunin (pamantayan) ng aktibidad ng pag-audit (FPSAD) ay dati nang binuo alinsunod sa ISA, ngunit mas mabagal kaysa sa proseso ng pagpapabuti ng mga ISA mismo. Kaya, 24 sa 38 FPSAD na kasalukuyang may bisa ay tumutugma sa lumang bersyon ng ISA, na may bisa para sa mga pag-audit ng mga pahayag para sa mga panahon na nagsisimula sa o pagkatapos ng 12/15/2004, siyam - na may bisa para sa mga pag-audit ng mga pahayag para sa mga panahon na nagsisimula sa o pagkatapos ng 12/15/2009. , lima - may bisa para sa pag-uulat para sa mga panahon na nagsisimula sa o pagkatapos ng 15.06.2005. o 12/15/2006, . Alalahanin na sa kasalukuyan, ang hanay ng mga dokumento ng ISA ay binubuo ng 49 na Pamantayan, kabilang ang pamantayan ng kontrol sa kalidad, mga pamantayan sa pag-audit, mga pamantayan para sa mga pagsusuri sa pagsusuri, mga pamantayan para sa iba pang pakikipag-ugnayan sa pagtiyak, pati na rin ang mga pamantayan para sa pagkakaloob ng mga kaugnay na serbisyo, . Ang pamamaraan para sa pagpaplano ng pag-audit ay tinutukoy ng ISA 300 "Pagplano ng pag-audit ng mga pahayag sa pananalapi" at FSAD No. 3 "Pagplano ng pag-audit". Ang ISA 300 "Pagpaplano ng pag-audit ng mga pahayag sa pananalapi" ay kinabibilangan ng: pagpapakilala, pagpaplano ng isang pag-audit, ang plano (programa sa pag-audit) ay kinokontrol ang pagpaplano ng isang pag-audit ng mga pahayag sa pananalapi. Ang pangangailangan para sa pagpaplano ay dahil sa layunin ng pagiging epektibo ng pag-audit, . Ang International Standard on Auditing (ISA) 300, Planning an Audit of Financial Statements, ay dapat basahin kasabay ng ISA 200, Essential Objectives of the Independent Auditor at ang Conduct of an Audit in Accordance with International Standards on Auditing. Bilang karagdagan, tandaan namin na ang isa sa mga pangunahing praktikal na bentahe ng mga ISA ay ang pagkakaroon ng mga cross-reference na kasama sa mga teksto ng mga ISA mismo o sa kanilang mga footnote, na nagpapahintulot sa auditor na unahin ang aplikasyon ng isang partikular na pamantayan sa panahon ng pag-audit. , habang nasa FPSAD ang mga cross-reference ay wala, dahil hindi kaugalian na gumawa ng mga cross-reference sa mga dokumento ng regulasyon na may bisa sa Russian Federation. Bilang isang patakaran, ang bawat FPSAD ay naglalaman ng mga kinakailangan at rekomendasyon na may kaugnayan sa isang lugar ng pag-audit, nang hindi tinukoy ang priyoridad ng aplikasyon nito sa panahon ng pakikipag-ugnayan, halimbawa, hiwalay na mga pamantayan na namamahala sa dokumentasyon, mga sample, mga pamamaraan ng analitikal, panlabas na kumpirmasyon, mga kaugnay na partido, materyalidad at iba pa.mga lugar ng pag-audit. Sa mga ISA, ang pagbubuklod sa oras ng aplikasyon ng auditor ng isang partikular na pamantayan ay ipinatupad sa pamamagitan ng mga cross-reference sa mga ito (figure):

kanin. Ang diskarte na nakabatay sa peligro kapag nagpaplano ng pag-audit ng mga pahayag sa pananalapi (batay sa ISA 300 at iba pang mga ISA), Ang figure ay schematically na naglalarawan ng mga kinakailangan at rekomendasyon kung aling mga internasyonal na pamantayan, maliban sa ISA 300 "Pagplano ng Pag-audit ng Mga Pahayag sa Pinansyal", ay dapat sundin sa kurso ng pagpaplano ng pag-audit. Ang pagsunod sa diskarteng nakabatay sa panganib ay nagbibigay-daan sa mga auditor na mag-audit nang mas epektibo at mahusay. Ang pag-unawa ng auditor sa mga panganib ng mga aktibidad ng negosyo ng na-audit na entity ay makabuluhang nagpapataas ng posibilidad na matukoy ang mga panganib ng materyal na maling pahayag ng impormasyon sa pag-uulat. Bago ang diskarte na nakabatay sa panganib ay naipakita sa mga ISA, ang mga auditor, batay sa kanilang propesyonal na paghuhusga, bilang isang panuntunan, ang mga napiling mga lugar ng pag-uulat na pinakamahalaga mula sa isang dami ng pananaw, na sa panimula ay mali, dahil palaging mayroon at umiiral. ang posibilidad ng paglabag sa premise ng "pagkakumpleto", ibig sabihin hindi kumpletong pagmuni-muni ng mga balanse sa mga account sa accounting, mga transaksyon sa negosyo at mga pagsisiwalat. Bilang resulta, ang mga lugar na hindi napili para sa pag-verify dahil sa hindi gaanong kahalagahan ng kanilang pagpapahalaga ay maaaring maglaman ng isang makabuluhang maling pahayag na nakatakas sa atensyon ng auditor, . Ang ISA 300, Pagpaplano ng Pag-audit ng Mga Pahayag na Pananalapi, ay sumasalamin sa saklaw ng Pamantayan na ito, na nagsasaad na ang Pamantayan na ito ay nalalapat sa paulit-ulit na mga pakikipag-ugnayan sa pag-audit, at nagbibigay din ng mga karagdagang komentong partikular sa isang pakikipag-ugnayan sa unang pagkakataon sa pag-audit. Ang papel ay ipinahiwatig (pagbuo ng isang pangkalahatang diskarte sa pag-audit para sa pagtatalaga at pagguhit ng isang plano sa pag-audit), mga petsa ng pagpaplano, petsa ng pagpasok sa puwersa (mula 12/15/2009). Sinasalamin ng ISA na ito ang sumusunod na layunin - ang layunin ng auditor ay planuhin ang pagsasagawa ng pag-audit sa paraang ito ay mabisang maisakatuparan. Ang mga kinakailangan ay nakalista, kasama. mga aksyon ng auditor sa paunang gawain sa pagtatalaga; nakalista ang pagpaplano ng trabaho; dokumentasyon, kasama. ang mga sanggunian ay ginawa sa ISA 230 “Audit Documentation”, ISA 220 “Quality Control in the Audit of Financial Statements”. Ang isang gabay sa aplikasyon at iba pang materyal na nagpapaliwanag ay ibinigay, isang Appendix ay ibinigay - mga pagsasaalang-alang para sa pagbuo ng isang pangkalahatang diskarte sa pag-audit. Dapat pansinin na ang ISA 300 "Pagpaplano ng isang pag-audit ng mga pahayag sa pananalapi" ay itinakda sa 12 na pahina, tumutugma ito sa pamantayan ng pag-audit ng Russia, ibig sabihin, ang pamantayan ng panuntunan ng aktibidad ng pag-audit 3 "Pagplano ng isang pag-audit", na itinakda. sa 2 pages lang. Yung. ang mga resulta ng isang pormal na paghahambing ng mga pamantayang ito ay nagpapakita na analogue ng Ruso ang internasyonal na pamantayan ay mas maigsi, bilang isang resulta ito ay anim na beses na mas maikli. Upang maunawaan ang mga dahilan ng pagkakaibang ito, ihambing natin ang istraktura at nilalaman ng mga pamantayang ito sa anyo ng isang analytical table (talahanayan), : Paghahambing ng mga pamantayan sa pagpaplano ayon sa ISA 300 at PSAD 3

Ang isang mas masusing pag-aaral ng mga teksto ng parehong mga pamantayan ay nagbibigay-daan sa amin upang masuri ang mga pagkakaiba-iba ng husay sa standardisasyon ayon sa mga internasyonal na tuntunin at mga domestic. Sila ay kumukulo sa katotohanan na ang domestic na dokumento ay isang balangkas, at ang internasyonal ay naglalaman ng isang malinaw na detalyadong pagtuturo na naglalarawan ng maraming mga nuances, sunud-sunod na mga aksyon na naka-link sa mga tiyak na talata ng iba pang mga pamantayan, ang mga kinakailangan na dapat matugunan sa isang partikular na kaso. Ang ISA 300, Pagpaplano ng Pag-audit ng Mga Pahayag na Pananalapi, ay nagtatakda ng pagbuo ng isang pangkalahatang diskarte at isang detalyadong diskarte sa inaasahang kalikasan, timing at lawak ng isang pag-audit upang mabawasan ang panganib sa pag-audit sa isang katanggap-tanggap na mababang antas. Tinitiyak ng wastong pagpaplano na ang lahat ng mahahalagang isyu sa pag-audit ay binibigyan ng nararapat na atensyon at ang mga potensyal na problema ay natukoy at natugunan. Kasama sa proseso ng pagpaplano ang mga taong responsable para sa pakikipag-ugnayan sa pag-audit. Ang pag-audit ay dapat na isagawa nang mahusay at sa isang napapanahong paraan. Ang pagpaplano ng pakikipag-ugnayan ay isang patuloy na proseso. Ang paunang pagpaplano ay dapat magbigay ng katiyakan na ang auditor ay isinasaalang-alang ang iba't ibang mga kaganapan at mga pangyayari na maaaring makaapekto sa kakayahang magsagawa ng pag-audit sa isang paraan na binabawasan ang panganib sa pag-audit sa isang katanggap-tanggap na mababang antas. Batay sa mga resulta ng paunang pagpaplano, ang isang pangkalahatang diskarte sa pag-audit ay binuo upang matulungan ang auditor na matukoy ang kalikasan, timing at dami ng mga mapagkukunan na kinakailangan upang matupad ang lahat ng mga kondisyon ng pakikipag-ugnayan sa pag-audit. Matapos ang pag-ampon ng diskarte sa pag-audit, ang isang taktika sa pag-audit ay binuo sa anyo ng isang detalyadong plano (programa). Alinsunod sa ISA 300, Pagpaplano ng Pag-audit ng Mga Pahayag sa Pananalapi, ang pagpaplano ng pag-audit ay nagpapahintulot sa iyo na: Italaga ang pinakamahalagang bahagi ng pag-audit; Mahusay na ipamahagi ang saklaw ng trabaho sa mga auditor; Tukuyin ang laki ng paksa, ang pagiging kumplikado ng pag-audit; Makakuha ng kaalaman tungkol sa negosyo ng kliyente; Magtalaga ng mga mahahalagang kaganapan, mga transaksyon na nakakaapekto sa mga pahayag sa pananalapi. Ang anyo at nilalaman ng plano sa pag-audit ay maaaring mag-iba depende sa laki ng negosyo ng pang-ekonomiyang entity; pagiging kumplikado ng pag-audit; mga partikular na pamamaraan at teknolohiya na ginagamit ng auditor sa proseso ng pag-audit. Maaaring talakayin ng auditor ang mga elemento ng plano sa pag-audit at ilang mga pamamaraan ng pag-audit sa pamamahala ng kliyente upang makipag-ugnayan sa gawain ng mga tauhan ng kliyente upang matiyak ang pagiging epektibo ng pag-audit. Gayunpaman, pinananatili ng auditor ang responsibilidad para sa plano at programa ng pag-audit. Ayon sa mga kinakailangan ng ISA 300 "Planning the Audit of Financial Statements", ang audit plan ay naglalaman ng mga sumusunod na seksyon: Business Insight: sumasalamin sa pangkalahatang pang-ekonomiyang mga kadahilanan at kundisyon sa industriya na nakakaapekto sa negosyo ng entity; mahahalagang katangian ng entidad, negosyo nito, mga resulta ng mga aktibidad sa pananalapi at pang-ekonomiya at mga kinakailangan para sa pag-uulat nito, kabilang ang mga pagbabagong naganap mula noong petsa ng nakaraang pag-audit; pangkalahatang antas ng kakayahan sa pamamahala; Pag-unawa sa kapaligiran at mga panloob na kontrol: patakaran sa accounting at mga pagbabago nito; ang epekto ng mga bagong regulasyon sa accounting o pag-audit; ang naipon na kaalaman ng auditor tungkol sa SRS at ICS, pati na rin ang naaangkop na atensyon na inaasahang ibibigay sa mga pagsubok ng kontrol at mahahalagang pamamaraan; Panganib at materyalidad: inaasahang pagtatasa ng panganib ng sistema ng kontrol, pati na rin ang pagkakakilanlan ng mga mahahalagang lugar ng pag-audit; pagtatatag ng mga antas ng materyalidad para sa mga layunin ng pag-audit; ang posibilidad ng materyal na maling pahayag, kabilang ang para sa mga naunang panahon, o pandaraya; pagtukoy ng mga kumplikadong lugar ng accounting, kabilang ang mga nauugnay sa kaalaman sa pagtatasa; isang posibleng pagbabago sa diin patungo sa mga partikular na lugar ng pag-audit; ang epekto ng teknolohiya ng impormasyon sa pag-audit; ang gawain ng panloob na yunit ng pag-audit at ang inaasahang epekto nito sa mga pamamaraan ng panlabas na pag-audit; Kalikasan, timing at saklaw ng mga pamamaraan: paglahok ng iba pang mga auditor sa pag-audit ng mga bahagi, tulad ng mga sangay, subsidiary at dibisyon; Koordinasyon, direksyon ng trabaho. pangangasiwa at pagsusuri nito: paglahok ng mga eksperto; Iba pang mga aspeto - halimbawa, ang pangangailangan para sa mga tauhan; ang posibilidad na ang palagay ng going concern ay maaaring mapag-usapan, atbp. Paghahambing na pagsusuri ng mga internasyonal na pamantayan sa pag-audit ISA 300 "Pagpaplano ng isang pag-audit ng mga pahayag sa pananalapi" kasama ang pamantayan sa pag-audit ng Russia FSAD No. 3 "Pagpaplano ng pag-audit" ay ipinakita sa talahanayan: Sa patas, dapat itong kilalanin na ang mga pederal na pamantayan ng ikatlong henerasyon (FSAD) ay mas malapit sa diwa sa mga internasyonal na pamantayan, ngunit kahit na ang mga ito ay hindi sapat na tiyak at madalas na deklaratibo. Gayunpaman, ang kalidad ng teksto sa bersyon ng Ruso ay kapansin-pansing lumala kumpara sa mga pamantayan ng una at ikalawang henerasyon. Para sa mga kasangkot sa pamamaraan ng pag-audit, ito ay mga kilalang katotohanan. Sa konklusyon, tandaan namin na ang paglipat sa ISA sa Pederasyon ng Russia ay isang mahalagang hakbang sa paraan upang madagdagan ang kahusayan at kalidad ng mga pag-audit na isinagawa ng mga auditor ng Russia, pati na rin upang madagdagan ang tiwala sa mga resulta ng pag-audit sa bahagi ng mga gumagamit ng mga pahayag sa pananalapi at lipunan sa kabuuan. Sa lahat ng naiintindihan na mga kumplikado at gastos ng panahon ng paglipat, na para sa maraming mga Russian auditor ay malamang na sa 2017, ang maraming mga benepisyo ng paggamit ng mga ISA ng mga Russian auditor ay walang pag-aalinlangan. Ang ganitong mga kalamangan ay parehong pangkalahatang konseptwal at pulos praktikal. At habang ang mga konseptwal na benepisyo ng paggamit ng mga ISA ay mas malamang na maging interesado sa mga gumagamit, ang propesyon sa pag-audit at lipunan sa kabuuan, ang mga praktikal na benepisyo, ilan lamang sa mga ito ang ganap na "nag-crystallize" at nagiging maliwanag sa mga Russian auditor sa kurso ng pagganap. tiyak na mga takdang-aralin sa pag-audit.ayon sa ISA at may akumulasyon ng kaalaman at karanasan sa ISA. LISTAHAN NG GINAMIT NA LITERATURA1. "Tungkol sa aktibidad ng pag-audit" ang pederal na batas mula 30.12.2008 Blg. 307 - Pederal na Batas (gaya ng susugan noong 02.10.2016). 2. Pag-apruba ng Mga Pederal na Panuntunan (Mga Pamantayan) ng Pag-audit”. Dekreto ng Pamahalaan ng Russian Federation noong Setyembre 23, 2002 No. 696 (gaya ng susugan noong Disyembre 22, 2011). 3. International Auditing Standard 300 "Planning an Audit of Financial Statements" (ipinatupad sa teritoryo ng Russian Federation sa pamamagitan ng Order ng Ministry of Finance ng Russia No. 192n na may petsang Oktubre 24, 2016). 4. Baranenko S.P., Busygina A.V. Mga problema at prospect para sa pagpapatupad ng mga internasyonal na pamantayan sa pag-uulat sa pananalapi sa Russia // Economics at lipunan: modernong mga modelo ng pag-unlad, 2014, No. 8, pp. 70 - 82. 5. Gaidarov K.A. Paghahambing na pagsusuri ng mga pederal na pamantayan sa pag-audit at mga ISA: mga isyu ng kontrol sa kalidad ng mga organisasyon ng pag-audit // Auditor, 2014, No. 6. URL: http://base.garant.ru/57569142 6. Zubova E.V. Nadezhdina M.E. Mga pakinabang ng paggamit ng mga internasyonal na pamantayan sa pag-audit // Auditorskie Vedomosti, 2016, No. 11. - P. 9 - 12. 7. Kozmenkova S.V., Kemaeva S.A. Audit: mga problemang isyu at paraan ng pag-unlad // International Accounting, 2015, No. 3. - P. 24 - 27. 8. Serebryakova T.Yu. Mga pamantayan sa internasyonal na pag-audit bilang isang bagay ng pag-aaral // International Accounting, 2015, No. 4. - P. 16 - 22. Kung ang Control Work, sa iyong opinyon, ay hindi maganda ang kalidad, o natugunan mo na ang gawaing ito, mangyaring ipaalam sa amin. Kasama sa system bilang hiwalay na mga dokumento. INTERNATIONAL AUDIT STANDARD 300, PLANNING FOR AUDIT OF FINANCIAL STATEMENTSAng International Standard on Auditing (ISA) 300, Planning an Audit of Financial Statements, ay dapat basahin kasabay ng ISA 200, Essential Objectives of the Independent Auditor at ang Conduct of an Audit in Accordance with International Standards on Auditing. PanimulaSaklaw ng pamantayang ito1. Itinatakda ng International Standard on Auditing (ISA) na ito ang mga responsibilidad ng auditor para sa pagpaplano ng audit ng mga financial statement. Nalalapat ang Pamantayan na ito sa mga paulit-ulit na pakikipag-ugnayan. Hiwalay, ibinibigay ang mga karagdagang komento na nauugnay sa isang pakikipag-ugnayan sa pag-audit na ginawa sa unang pagkakataon. Tungkulin at timing ng pagpaplano2. Ang pagpaplano ng pag-audit ay kinabibilangan ng pagbuo ng isang pangkalahatang diskarte sa pag-audit para sa pagtatalaga at pagbubuo ng isang plano sa pag-audit. Ang wastong pagpaplano ay nakakatulong sa pag-audit ng mga financial statement dahil (Ref: Para. A1–A3): Tumutulong sa auditor na bigyan ng nararapat na pansin ang mahahalagang aspeto ng pag-audit; Tumutulong sa auditor na tukuyin at alisin ang mga posibleng problema sa isang napapanahong paraan; Tinutulungan ang auditor sa maayos na pag-aayos at pagdidirekta sa proseso ng pakikipag-ugnayan sa pag-audit sa paraang matiyak na ito ay mabisang isinasagawa; Tumutulong sa pagpili ng mga miyembro ng audit team na may naaangkop na mga kasanayan at kwalipikasyon upang mapagaan ang mga inaasahang panganib, gayundin sa pamamahagi ng trabaho sa kanila; Kung saan naaangkop, tumutulong sa pag-uugnay sa gawain ng mga component auditor at eksperto. Petsa ng bisa3. Ang Pamantayan na ito ay epektibo para sa mga pag-audit ng mga pahayag sa pananalapi para sa mga panahon na magsisimula sa o pagkatapos ng Disyembre 15, 2009. * Target4. Ang layunin ng auditor ay planuhin ang pagsasagawa ng audit sa paraang ito ay mabisang maisakatuparan. Mga kinakailangan5. Ang kasosyo sa pakikipag-ugnayan at iba pang mahahalagang miyembro ng pangkat ng pakikipag-ugnayan ay dapat na kasangkot sa pagpaplano ng pag-audit, kabilang ang pag-iiskedyul at paglahok sa mga talakayan sa mga miyembro ng pangkat ng pag-audit (Ref: Para. A4). 6. Sa simula ng isang audit engagement, dapat gawin ng auditor ang mga sumusunod na aksyon: (a) isagawa ang mga pamamaraan na kinakailangan ng SA 220 na may kaugnayan sa pagpapatuloy ng relasyon sa kliyente at sa pag-audit na ito<1>; <1>ISA 220 "Pagkontrol ng kalidad sa pag-audit ng mga pahayag sa pananalapi", mga talata -. (b) suriin ang pagsunod sa mga nauugnay na kinakailangan sa etika, kabilang ang kalayaan, alinsunod sa ISA 220<1>; <1>ISA 220, mga talata - . (c) makakuha ng pag-unawa sa mga tuntunin ng pakikipag-ugnayan sa pag-audit, ayon sa kinakailangan ng ISA 210<1>(Tingnan ang mga talata A5 - A7). <1>ISA 210 "Pagsang-ayon sa mga tuntunin ng mga pakikipag-ugnayan sa pag-audit", mga talata -. Pagpaplano ng trabaho7. Ang auditor ay dapat bumuo ng isang pangkalahatang diskarte sa pag-audit na sumasalamin sa saklaw, timing at pangkalahatang pokus ng pag-audit, at ang batayan para sa pagbuo ng plano sa pag-audit. 8. Sa pagbuo ng pangkalahatang diskarte sa pag-audit, ang auditor ay dapat: (a) tukuyin ang mga tampok ng pakikipag-ugnayan sa pag-audit na kritikal sa saklaw ng pakikipag-ugnayan; (b) kumpirmahin ang mga layunin sa pag-uulat ng pakikipag-ugnayan sa pag-audit upang planuhin ang timing ng pag-audit at ang katangian ng komunikasyong kinakailangan; (c) suriin ang mga salik na, sa paghatol ng auditor, ay makabuluhan sa pagtukoy sa direksyon ng mga aktibidad ng audit team; (d) suriin ang mga resulta ng paunang gawain sa pakikipag-ugnayan at, kung naaangkop, tukuyin kung ang dating karanasan ng kasosyo sa pakikipag-ugnayan sa iba pang mga pakikipag-ugnayan sa ngalan ng entity ay magiging kapaki-pakinabang para sa pakikipag-ugnayan; (e) itatag ang kalikasan, timing, at dami ng mga mapagkukunang kinakailangan para isagawa ang pag-audit na iyon (Ref: Para. A8–A11). 9. Ang auditor ay dapat bumuo ng isang plano sa pag-audit na may kasamang paglalarawan ng: (a) ang kalikasan, timing at lawak ng mga nakaplanong pamamaraan ng pagtatasa ng panganib, ayon sa hinihingi ng SA 315 (Binago)<1>; 11. Dapat planuhin ng auditor ang uri, timing at lawak ng trabaho para idirekta at pangasiwaan ang mga miyembro ng audit team, at suriin ang mga resulta ng kanilang trabaho (Ref: Para. A14–A15). Dokumentasyon12. Dapat isama ng auditor sa dokumentasyon ng audit<1>: <1>ISA 230 "Audit Documentation", mga talata - at. (a) ang pangkalahatang diskarte sa pag-audit; (b) isang plano para sa pag-audit na isasagawa; (c) anumang makabuluhang pagbabagong ginawa sa panahon ng pag-audit sa pangkalahatang diskarte sa pag-audit o plano sa pag-audit, at ang mga dahilan para sa mga pagbabagong iyon (Ref: Para. A16–A19). 13. Bago simulan ang isang unang beses na pag-audit, ang auditor ay dapat: (a) isagawa ang mga pamamaraang iniaatas ng SA 220 kaugnay sa pagtanggap sa relasyon ng kliyente at sa pag-audit na ito<1>; <1>ISA 220, mga talata - . (b) upang sumunod sa mga kaugnay na kinakailangan sa etika, makipagpalitan ng impormasyon sa naunang auditor kung nagkaroon ng pagbabago ng auditor (Ref: Para. A20). A2. Ang pagpaplano ay hindi isang hiwalay na yugto ng pag-audit, ngunit sa halip ay tuluy-tuloy at paikot sa kalikasan at sa maraming mga kaso ay nagsisimula kaagad pagkatapos makumpleto ang (o may kaugnayan sa pagkumpleto ng) nakaraang pakikipag-ugnayan sa pag-audit at magpapatuloy hanggang sa pagkumpleto ng kasalukuyang pag-audit pakikipag-ugnayan. Kasama sa pagpaplano ang pagrepaso sa timing ng ilang mga aktibidad at mga pamamaraan ng pag-audit na dapat kumpletuhin bago magsimula ang mga susunod na pamamaraan ng pag-audit. Halimbawa, kasama sa pagpaplano ang pangangailangang suriin ang mga isyu gaya ng: Listahan ng mga analytical procedure na isasagawa bilang risk assessment procedures; Pagkuha ng pangkalahatang ideya ng mga legal na aksyon na may kaugnayan sa mga aktibidad ng organisasyon, at kung paano natutugunan ng organisasyon ang mga kinakailangan ng mga gawaing ito; Ang pamamaraan para sa pagtukoy ng materyalidad; Ang kahusayan ng pag-akit ng mga eksperto; Pamamaraan para sa pagsasagawa ng iba pang mga pamamaraan sa pagtatasa ng panganib. A3. Upang mapadali ang pagganap at kontrol ng pakikipag-ugnayan sa pag-audit (halimbawa, upang i-coordinate ang ilang mga pamamaraan ng pag-audit sa gawain ng mga tauhan ng entidad), maaaring magpasya ang auditor na talakayin ang ilang aspeto ng pagpaplano sa pamamahala ng entidad. Bagama't madalas na nagaganap ang gayong mga talakayan, ang pagbuo ng pangkalahatang diskarte sa pag-audit at plano para sa isasagawang pag-audit ay nananatiling responsibilidad ng auditor. Kapag tinatalakay ang mga bagay na nauugnay sa pangkalahatang diskarte sa pag-audit o ang plano sa pag-audit na isasagawa, dapat mag-ingat na huwag malagay sa panganib ang kanilang pagiging epektibo. Halimbawa, ang mga talakayan sa pamamahala tungkol sa uri at timing ng mga pamamaraan ng pag-audit ay maaaring mapahamak ang pagiging epektibo ng pag-audit sa pamamagitan ng paggawa ng mga pamamaraan sa pag-audit na masyadong predictable. Pakikilahok ng mga pangunahing miyembro ng audit team |

||||||||||||||||||||||||||||||||||||||||||||||||||||

Sikat:

Bago

- Mga Tanong sa Panayam para sa isang Designer: Ilang Mga Tip sa Mga Pagsusulit sa Panayam para sa Mga Designer

- Paano lumikha ng isang logo sa iyong sarili mula sa ideya hanggang sa pagpapatupad

- Freelancer laban sa buwis: kung paano ito ginagawa sa Belarus

- Pagsusuri ng pinakamahusay na mga proyekto sa Kickstarter at Indiegogo

- Mga simbolo bilang isang wika ng disenyo

- Hakbang-hakbang na mga tagubilin para sa isang baguhan na copywriter: kung paano magsimula sa simula

- Pagsusuri ng pinakamahusay na mga proyekto sa Kickstarter at Indiegogo

- Rebranding matagumpay na mga halimbawa

- Paano makahanap ng mga kliyente sa Europa

- Pagkakakilanlan at mga bahagi nito