Sekcje witryny

Wybór redaktorów:

- Plan pracy

- Motywacja zewnętrzna i wewnętrzna: definicja, cechy i czynniki formacyjne Czynniki motywujące

- Rozdział III Budowa współczesnych sterowców i ich dane Sterowce w naszych czasach

- Tworzenie specyfikacji Jaka jest specyfikacja przedmiotu w 1c

- Zarządzanie zakupami (dostawami) i relacjami z dostawcami. Dostawy i zakupy

- I co zrobić, jeśli już jesteś na celowniku inspektora

- Prezentacja na temat „Dzień Ziemi”

- Dzikie zwierzęta - prezentacja Prezentacja dla uczniów o dzikich zwierzętach

- Ramy prawne Federacji Rosyjskiej

- Ogólnorosyjskie klasyfikatory przydzielone Ministerstwu Rozwoju Gospodarczego Rosji

Reklama

| Formularz TZV-MP: jak wypełnić i złożyć nowy formularz sprawozdawczości statystycznej. Formularz MP (mikro): przykładowa Instrukcja wypełniania formularza MP |

|

(jeżeli posiadają taki status zgodnie z kryteriami art. 4 ustawy „O rozwoju małych i średnich przedsiębiorstw w Federacji Rosyjskiej” z dnia 24 lipca 2007 r. nr 209-FZ). Sprawozdania statystyczne w formie PM składają także małe firmy:

Do uzupełnienia raportu potrzebne będą:

Formularz nr MP:

Wybraliśmy dla Ciebie doskonałe usługi raportowania elektronicznego! W następnej sekcji znajdziesz informacje o tym, jakie informacje mała firma musi ujawnić w formularzu IO. Nie znasz swoich praw? Jakie informacje na temat głównych wskaźników wydajności małego przedsiębiorstwa zawiera formularz nr PM?Formularz PM składa się z 3 sekcji zawierających:

Szczegółowe informacje na temat wypełniania sekcji formularza PM znajdują się w tabeli:

Formularz PM do statystyk przekazują firmy uznane za małe (w tym spółki uproszczone). Aby wypełnić formularz, należy zebrać informacje o liczbie pracowników, naliczonych wynagrodzeniach, przepracowanych godzinach, a także głównych wskaźnikach ekonomicznych firmy. Wszystkie małe przedsiębiorstwa, z wyjątkiem mikro, muszą składać sprawozdania dotyczące kluczowych wskaźników wydajności. Małe przedsiębiorstwa są jednak zobowiązane do składania sprawozdań statystycznych tylko wtedy, gdy są uwzględnione w próbie. Jeżeli organizacja nie otrzymała wymogu od organów statystycznych, nie jest konieczne składanie formularza PM. Kiedy to wziąćFormularz składany jest raz na kwartał. Za pierwszy kwartał należy złożyć PM do 29 kwietnia, za pierwsze półrocze – do 29 lipca, za 9 miesięcy – do 29 października, za rok – do 29 stycznia. Pobierz bezpłatnie nowy formularz PMInstrukcja wypełniania formularza statystyk PMStrona tytułowaStrona tytułowa formularza zawiera standardowe dane: nazwę, adres, kody organizacji. W takim przypadku należy podać pełną nazwę firmy zgodnie z dokumentami rejestracyjnymi, a w nawiasie wpisać krótką nazwę. Linia adresowa musi odzwierciedlać pełny adres oficjalny i adres rzeczywisty (jeśli różni się od adresu oficjalnego). W kolumnach 2 i 3 strony tytułowej należy zanotować odpowiednio kody OKPO i OKVED. Kolumnę 4 należy pozostawić pustą. Wszystkie wskaźniki w sekcjach 1 i 2 księgowane są na zasadzie memoriałowej. Pierwsza sekcjaJeżeli firma korzysta z uproszczonego systemu podatkowego, należy dokonać adnotacji w punkcie 1. Druga sekcjaDrugą część wypełnia się na podstawie liczby pracowników i ich wynagrodzeń. Dla każdego wskaźnika musisz zaznaczyć; w tym celu zakreśl odpowiednie słowo - „jest” lub „nie jest”. W tabeli uwzględniono wskaźniki przeciętnego zatrudnienia, funduszu wynagrodzeń i świadczeń socjalnych. Linia 03 odzwierciedla średnią liczbę pracowników. Linia 03 jest równa sumie linii 04, 05 i 06. Naliczony fundusz wynagrodzeń (WF) według kategorii pracownika znajduje odzwierciedlenie w wierszach 07-11. Rozmawialiśmy o formularzu raportowania statystycznego „Informacje o produkcji produktów przez małe przedsiębiorstwo” Przemysł PM w. W tym materiale podpowiemy Ci jak wypełnić formularz PM-prom. Poniżej znajduje się przykładowe wypełnienie. Statystyki (formularz PM-prom): formularzFormularz raportu statystycznego PM-prom został zatwierdzony Zarządzeniem Rosstatu nr 414 z dnia 11 sierpnia 2016 r. (Załącznik nr 13). Możesz pobrać formularz PM-prom w programie Excel, korzystając z poniższego łącza. Jak wypełnić formularz PM-promInstrukcje dotyczące wypełniania informacji o wytwarzaniu produktów przez małe przedsiębiorstwo zostały zatwierdzone zarządzeniem Rosstat nr 414 z dnia 11 sierpnia 2016 r. Sporządzając formularz sprawozdania statystycznego należy pamiętać, że formularz musi uwzględniać produkty wykonane nie tylko z surowców własnych, ale także z surowców dostarczonych przez Klienta. Jednocześnie kwestia uwzględnienia produktów w raporcie nie jest uzależniona od tego, w jaki sposób będą one utylizowane w przyszłości. Oznacza to, że nawet w przypadku wykorzystywania wytworzonych wyrobów na własne potrzeby produkcyjne lub wydawania ich jako wynagrodzenia, w sprawozdaniu statystycznym należy uwzględnić informację o wytworzeniu tych wyrobów. Jeżeli w raporcie ujęto produkcję określonych rodzajów produktów pod względem wartości, to przy ocenie wytworzonych produktów należy kierować się następującą zasadą:

Jeżeli organizacja ma oddzielne działy, formularz PM-branża jest wypełniany zarówno dla każdego oddzielnego działu, jak i dla organizacji macierzystej, bez uwzględnienia takich odrębnych działów. Formularz TZV-MP i sposób jego wypełniania zostały zatwierdzone zarządzeniem Rosstatu nr 373 z dnia 29 lipca 2016 r. (patrz „”). Nowy formularz trzeba będzie złożyć w Rosstat pod koniec 2016 roku. Jaki jest termin złożenia raportu? Czy wszystkie organizacje i indywidualni przedsiębiorcy bez wyjątku będą musieli złożyć nowy raport? Jak wypełnić nowy raport? Czy istnieje jakakolwiek odpowiedzialność za niezłożenie TZV-MP? W tym artykule rozważymy najważniejsze kwestie związane z wypełnianiem i składaniem nowych raportów. Informacje wstępneNowy formularz nr TZV-MP nosi nazwę „Informacja o kosztach wytworzenia i sprzedaży produktów (towarów, robót i usług) oraz wynikach działalności małego przedsiębiorstwa za rok 2016”. Już z tytułu raportu wynika, że w oparciu o wyniki za 2016 rok wymagane będzie raportowanie w nowej formie. Termin składania TZV-MPRaport należy złożyć przed 1 kwietnia 2017 r. Do organu terytorialnego Rosstat w lokalizacji organizacji. Okres ten jest wskazany na stronie tytułowej formularza TZV-MP. Jednakże 1 kwietnia 2017 roku wypada w sobotę. W tym zakresie raport można złożyć następnego dnia roboczego. Oznacza to, że 3 kwietnia 2017 r., poniedziałek. Ponadto, jeśli organizacja nie prowadzi działalności w swojej lokalizacji, wówczas TZV-MP można złożyć w miejscu faktycznej działalności (§ 1<Указаний по заполнению ТЗВ-МП>, zatwierdzony Zarządzenie Rosstatu z dnia 29 lipca 2016 r. nr 373). Ale kto dokładnie jest zobowiązany do złożenia formularza TZV-MP organom Rosstatu? Uważamy, że zanim odpowiemy na to pytanie, należałoby wyjaśnić, jakie rodzaje obserwacji statystycznych w zasadzie istnieją. Selektywna i ciągła obserwacja statystycznaFederalna obserwacja statystyczna może mieć charakter selektywny lub ciągły (art. 6 ustawy federalnej z dnia 29 listopada 2007 r. nr 282-FZ). Ciągła obserwacjaW ramach obserwacji ciągłej raportowanie statystyczne muszą składać wszyscy (bez wyjątku) respondenci grupy badanej. Ciągła obserwacja statystyczna małych i średnich przedsiębiorstw organizowana jest raz na pięć lat (część 2 art. 5 ustawy nr 209-FZ). Ostatni raz monitoring ciągły przeprowadzono w 2016 roku. Do 1 kwietnia 2016 roku w ramach stałego monitoringu wszystkie małe (w tym mikro) przedsiębiorstwa - osoby prawne oraz wszyscy przedsiębiorcy indywidualni byli zobowiązani do składania sprawozdań do oddziałów Rosstatu w formularzach zatwierdzonych zarządzeniem Rosstatu z dnia 09.06.15 nr 263 :

Tym samym w roku 2016 prowadzono już obserwacje ciągłe w roku 2016. W związku z tym w 2017 roku nie odbędzie się. A formularz TZV-MP nie ma nic wspólnego z ciągłą obserwacją. Selektywna obserwacjaObserwacja próby prowadzona jest w celu zebrania danych statystycznych od określonych grup respondentów, które są ustalane na podstawie próby Rosstat. W ramach obserwacji próby określone organizacje lub indywidualni przedsiębiorcy, którzy zostali włączeni do próby, zobowiązani są do składania raportów statystycznych. Jednocześnie organy Rosstatu mają obowiązek informowania osób objętych próbą o formach i sposobach raportowania. Kto może zostać włączony do próby Rosstatu?W<Указаниях по заполнению ТЗВ-МП>, zatwierdzony zarządzeniem Rosstatu nr 373 z dnia 29 lipca 2016 r., stwierdza się, że raport ten powinny składać wyłącznie organizacje (w tym gospodarstwa chłopskie) będące małymi przedsiębiorstwami. Zatem przedsiębiorcy indywidualni (IP), średnie i mikroprzedsiębiorstwa nie powinni być włączani do próby Rosstatu i nie będą musieli składać formularza TZV-MP w 2017 roku.

Czy organizacja została uwzględniona w próbie: jak się dowiedziećJak już powiedzieliśmy, informacje o umieszczeniu organizacji na liście przykładowych obserwacji statystycznych powinny zostać przekazane przez oddziały Rosstat (klauzula 4 Regulaminu, zatwierdzona dekretem Rządu Federacji Rosyjskiej z dnia 18 sierpnia 2008 r. nr 620). Procedura przekazywania takich informacji organizacjom jest jednak jasno uregulowana.

Ale zdarza się też, że departamenty Rosstatu w ogóle nie powiadamiają organizacji o tym, że zostały uwzględnione w próbie. Może się zatem zdarzyć, że organizacja znajdzie się w próbie, ale nie otrzyma żadnego powiadomienia od Rosstatu. Dlatego jeśli z jakiegoś powodu organizacja nie wie, czy znajduje się na liście próbnych obserwacji statystycznych, warto skontaktować się z oddziałem Rosstatu i dowiedzieć się, czy firma znajduje się w próbie i czy musi złożyć TZV-MP przed 1 kwietnia 2017 r. Wypełnianie TZV-MP: próbkaFormularz TZV-MP na rok 2016 musi zawierać informacje dla organizacji jako całości: dla wszystkich oddziałów i jednostek strukturalnych, niezależnie od ich lokalizacji.

Oto próbka i przykład wypełnienia TZV-MP. Strona tytułowaNa stronie tytułowej formularza należy podać pełną nazwę organizacji zgodnie z dokumentami założycielskimi oraz krótką w nawiasach. Wiersz „Adres pocztowy” wskazuje adres prawny wraz z kodem pocztowym. Należy również zanotować rzeczywisty adres, jeśli nie pokrywa się on z legalnym. W części kodowej strony tytułowej zapisz OKPO przypisane przez Rosstat. Oto przykład wypełnienia strony tytułowej. Sekcja 1Pierwsza sekcja to informacja o przychodach organizacji. Musi rozszyfrować dochody organizacji w 2016 roku. W tej sekcji znajduje się łącznie 7 linii. Wyjaśnijmy, co powinno znaleźć w nich odzwierciedlenie.

Sekcja 2W części 2 rozszyfruj wydatki na 2016 rok. W sekcji od 08 do 54 znajdują się tylko 2 linie. Wyjaśnijmy funkcje wypełniania niektórych z nich.

Raport TZV-MP musi zostać podpisany przez urzędnika odpowiedzialnego za dostarczanie informacji statystycznych w imieniu organizacji. Oznacza to, że reżyser może napisać raport. Lub, powiedzmy, księgowy, jeśli ma odpowiednie uprawnienia. Należy pamiętać, że w próbie może znaleźć się organizacja, która w 2016 roku nie prowadziła działalności finansowo-gospodarczej. Przynajmniej nie wykluczamy, że w próbie znajdzie się firma, która w 2016 roku nie miała żadnych ruchów na rachunkach. Czy muszę wtedy wziąć TZV-MP i jak go wypełnić? Tak, jeżeli do próby zostanie włączona organizacja nieaktywna, należy złożyć raport. Ale wtedy w formularzu nr TZV MP wystarczy wypełnić stronę tytułową i wstawić myślniki w sekcjach 1 i 2. Sposób złożenia TZV-MPFormularz TZV-MP można złożyć (klauzula 10 Regulaminu zatwierdzonego dekretem Rządu Federacji Rosyjskiej z dnia 18 sierpnia 2008 r. Nr 620):

OdpowiedzialnośćJeżeli nie złożysz TZV-MP w terminie lub podasz nierzetelne i niekompletne dane, będziesz musiał zapłacić karę. Jego wielkość jest wskazana w art. 13.19 Kodeksu wykroczeń administracyjnych Federacji Rosyjskiej:

Sprawy związane z tymi naruszeniami rozpatrywane są przez organy terytorialne Rosstatu (art. 23.53 Kodeksu wykroczeń administracyjnych Federacji Rosyjskiej). Na nałożenie kary administratorzy mają dwa miesiące od daty naruszenia, czyli od daty upływu okresu sprawozdawczego (art. 4 ust. 5 Kodeksu wykroczeń administracyjnych Federacji Rosyjskiej). Oznacza to, że jeśli raport TZV-MP trzeba złożyć nie później niż 3 kwietnia 2017 r., to pracownicy Rosstatu będą mogli ukarać Cię karą za niezłożenie go najpóźniej 3 czerwca 2017 r. Sprawozdawczość statystyczna mikroprzedsiębiorstw to zminimalizowany obowiązek organizacji o statusie mikroprzedsiębiorstwa w zakresie raportowania do organów statystycznych. Jeden z takich raportów, składany pod koniec roku, nosi nazwę „Formularz MP-micro”. Kto powinien złożyć ten raport i w jakim terminie, dowiesz się z tego artykułu. Raportowanie statystyczne dotyczy absolutnie wszystkich organizacji, niezależnie od ich wielkości. Część raportów trzeba składać regularnie, w szczególności wyniki księgowe za dany rok, a część – po upływie określonego czasu i tylko tym respondentom, którzy zostali włączeni do próby Rosstatu. To jest dokładnie raport w formie MP-mikro, zatwierdzony zarządzeniem Rosstat nr 654 z dnia 2 listopada 2018 r. Raport nosi nazwę „Informacje o głównych wskaźnikach wydajności mikroprzedsiębiorstwa” i jest roczny. Przyjrzyjmy się bliżej jego funkcjom. Forma MP-mikro: kto jest zobowiązany ją przyjąćNiniejszy raport przeznaczony jest wyłącznie dla osób prawnych zaliczanych do mikroprzedsiębiorstw. Oto organizacje, które w 2018 roku:

Przekroczenie limitów przez 3 kolejne lata kalendarzowe skutkuje utratą statusu. Jeżeli przedsiębiorstwo spełnia te parametry, należy sprawdzić, czy znajduje się w próbie obserwacji statystycznej. Można to zrobić za pomocą specjalnej usługi na stronie internetowej Rosstat. Wystarczy, że organizacja wprowadzi do proponowanego formularza wszystkie swoje dane (nazwę, OKPO, INN czy OGRN) i otrzyma informację o wszystkich raportach do statystyk, które należy złożyć w 2019 roku. Ponadto władze Rosstatu z wyprzedzeniem powiadamiają respondentów objętych próbą o konieczności dokonania zgłoszenia. Rosstat wysyła takie pisemne powiadomienia na znane mu adresy firm. MP-micro: termin płatności 2019W 2019 roku termin złożenia raportu MP-micro za 2018 rok przypada na 5 lutego. Ze względu na wtorek nie będzie zmiany terminu. To właśnie ta data widnieje w rozporządzeniu Rosstatu jako ostatni dzień na dopełnienie obowiązku meldunkowego. Spóźnienie będzie skutkować surową karą finansową. Funkcje i procedura napełnianiaWypełnienie MP-micro nie jest wcale trudne; jest on sporządzany w formie kwestionariusza. W nagłówku tradycyjnie należy wpisać dane oraz nazwę organizacji, a także jej adres pocztowy. Następnie w MP-micro znajduje się sekcja 1, w której należy odpowiedzieć tylko na jedno pytanie: czy firma stosuje uproszczony system podatkowy. Oczywiście możliwe są dwie odpowiedzi: „tak” i „nie”. Musisz zaznaczyć pole obok właściwej opcji.

Druga część w formie MP-micro jest bardziej obszerna. Służy do informowania o liczbie i wynagrodzeniach pracowników. Aby go wypełnić, należy obliczyć średnią liczbę pracowników, a także wskazać liczbę zewnętrznych pracowników zatrudnionych w niepełnym wymiarze czasu pracy oraz osób pracujących na podstawie umów cywilnoprawnych. Na tej samej zasadzie konieczne jest podzielenie funduszu wynagrodzeń. Na koniec należy podać pracownikom informację o świadczeniach socjalnych, a także wskazać liczbę przepracowanych roboczogodzin.

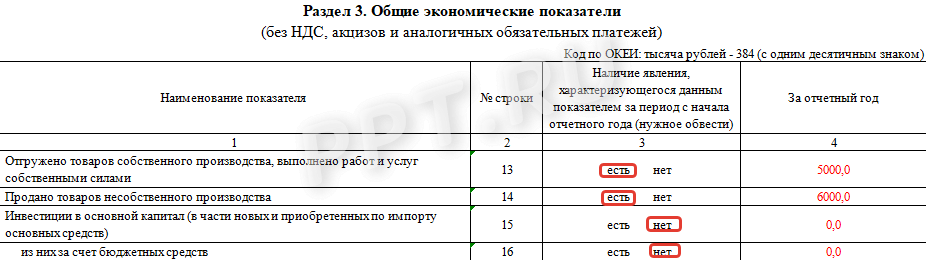

Trzecia sekcja jest niewielka i nosi nazwę „Ogólne wskaźniki ekonomiczne”. Należy wypełnić informacje dotyczące wysyłki towaru, wykonania pracy i usług. Również w tej sekcji należy poinformować organ statystyczny o inwestycjach w środki trwałe. Wszystkie dane należy podać w rublach, a od kosztu należy odliczyć podatek VAT i akcyzę.

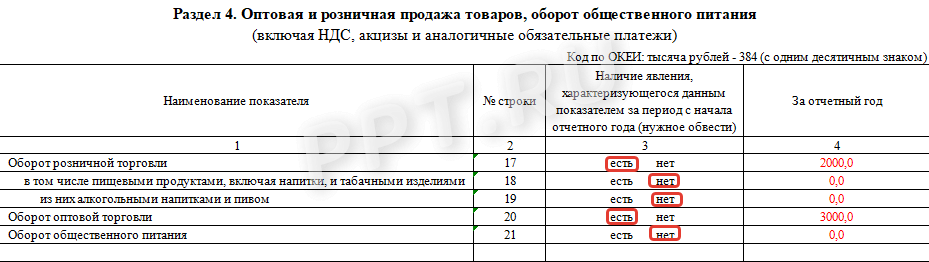

Czwarta część formularza MP-micro przeznaczona jest dla firm zajmujących się handlem hurtowym, detalicznym lub będącymi placówkami gastronomicznymi. Należy wskazać, czy takie obroty występują, czy nie, a także wskazać ich wielkość w okresie sprawozdawczym.

Ostatnią, piątą część raportu MP-micro muszą wypełnić organizacje, jeśli zatrudniają kierowców i korzystają na swoje potrzeby z dowolnego transportu towarowego lub pasażerskiego. Nawet jeden samochód wymaga wypełnienia tej sekcji przez księgowego.

Na koniec protokół musi zostać podpisany przez księgowego, który go wypełniał. Należy także podać datę realizacji oraz podać swój adres e-mail i numer telefonu.

Jakie raporty mikroprzedsiębiorstwa przekazują do statystyk w 2019 roku?Oprócz informacji o działalności organizacji MP-mikro, najmniejsze firmy i indywidualni przedsiębiorcy są zobowiązani do przesłania do Rosstatu innych formularzy:

Dodatkowo mogą zostać dodane inne dokumenty statystyczne w zależności od branży w jakiej działa firma i zakresu jej działalności. Odpowiedzialność za niezłożenieZa przekroczenie terminów lub zignorowanie obowiązku składania sprawozdań statystycznych grożą wysokie kary pieniężne. Są zapewnione Artykuł 13.19 Kodeksu wykroczeń administracyjnych Federacji Rosyjskiej, a ich rozmiar to:

Powtarzające się naruszenie będzie kosztować znacznie więcej, grzywna wzrośnie dla urzędników do 50 000 rubli, a dla osób prawnych - do 150 000 rubli. Urząd statystyczny może postawić sprawę przed sądem w ciągu dwóch miesięcy od daty naruszenia. |

| Czytać: |

|---|

Popularny:

Statystyczna kontrola procesu

|

Nowy

- Motywacja zewnętrzna i wewnętrzna: definicja, cechy i czynniki formacyjne Czynniki motywujące

- Rozdział III Budowa współczesnych sterowców i ich dane Sterowce w naszych czasach

- Tworzenie specyfikacji Jaka jest specyfikacja przedmiotu w 1c

- Zarządzanie zakupami (dostawami) i relacjami z dostawcami. Dostawy i zakupy

- I co zrobić, jeśli już jesteś na celowniku inspektora

- Prezentacja na temat „Dzień Ziemi”

- Dzikie zwierzęta - prezentacja Prezentacja dla uczniów o dzikich zwierzętach

- Ramy prawne Federacji Rosyjskiej

- Ogólnorosyjskie klasyfikatory przydzielone Ministerstwu Rozwoju Gospodarczego Rosji

- Dane LLC Dane bankowe LLC