Sekcje witryny

Wybór redaktorów:

- Lekcje rzeźbienia w drewnie dla początkujących

- Przygotowywanie witryn sklepowych na święta Nowego Roku Nazwa w języku angielskim

- Szklarnia „zrób to sam” wykonana z drewna pod folią: osobiste doświadczenie

- Karmniki dla ptaków: instrukcje, zdjęcia i oryginalne pomysły

- Zastosowanie i cechy benzyny lakowej

- Jego formuła określa parametry techniczne

- Jak zrobić kurniki w kraju własnymi rękami

- DIY Chicken Coop - najlepsze wskazówki dla początkujących!

- Rzeźba w drewnie piłą łańcuchową dla początkujących i doświadczonych rzemieślników

- Ocena spawarek tig ac dc

Reklama

| Planowanie badania zgodnie z ISA 300. Planowanie badania sprawozdania finansowego zgodnie z międzynarodowymi standardami rewizji finansowej |

|

Załącznik N 6 Międzynarodowy Standard Rewizji Finansowej 300 „Planowanie badania sprawozdań finansowych”

WstępZakres niniejszego MSRF1. Niniejszy Międzynarodowy Standard Rewizji Finansowej (MSB) dotyczy odpowiedzialności biegłego rewidenta podczas planowania badania sprawozdań finansowych. Niniejszy MSRF dotyczy powtórnych zleceń badania. Oddzielnie prezentowane są dodatkowe uwagi dotyczące zlecenia badania wykonywanego po raz pierwszy. Rola i czas planowania2. Planowanie audytu obejmuje opracowanie ogólnej strategii audytu dla zlecenia i sporządzenie planu audytu. Właściwe planowanie jest przydatne podczas badania sprawozdań finansowych, ponieważ (zob. par. A1-A3): Data wejścia w życie3. Niniejszy MSB ma zastosowanie do badania sprawozdań finansowych za okresy rozpoczynające się 15 grudnia 2009 r. lub później. * Cel4. Celem audytora jest zaplanowanie audytu w taki sposób, aby został przeprowadzony efektywnie. WymaganiaZaangażowanie kluczowych członków zespołu audytowego5. Lider zlecenia i inni kluczowi członkowie zespołu wykonującego zlecenie powinni być zaangażowani w planowanie badania, w tym planowanie i udział w dyskusjach między zespołem wykonującym zlecenie (zob. paragraf A4). Wstępna praca nad zadaniem6. Na początku zlecenia audytowego audytor powinien podjąć następujące działania: Planowanie prac7. Audytor powinien opracować ogólną strategię audytu, która odzwierciedla zakres, harmonogram i cel audytu oraz stanowi podstawę do opracowania planu audytu. 8. Opracowując ogólną strategię badania, biegły rewident powinien: 9. Audytor powinien opracować plan audytu, który opisuje: 10. W trakcie badania biegły rewident powinien w razie potrzeby dokonać zmian w ogólnej strategii i planie badania (zob. paragraf A13). 11. Biegły rewident powinien zaplanować rodzaj, harmonogram i zakres pracy, aby kierować i monitorować członków zespołu wykonującego zlecenie oraz weryfikować wyniki ich pracy (zob. paragrafy A14-A15). Dokumentacja12. Audytor powinien zawrzeć w dokumentacji audytu: Dodatkowe rozważania dotyczące zleceń badania po raz pierwszy13. Przed rozpoczęciem pierwszego audytu audytor powinien wykonać następujące czynności: Wskazówki dotyczące aplikacji i inne materiały objaśniająceRola planowania i czas (zob. par. 2)A1. Charakter i zakres prac związanych z planowaniem będzie się różnić w zależności od wielkości i złożoności badanej jednostki, wcześniejszego doświadczenia kluczowych członków zespołu wykonującego zlecenie z jednostką oraz zmian okoliczności, które pojawią się w trakcie badania. A2. Planowanie nie jest oddzielnym etapem audytu, lecz ma charakter ciągły i cykliczny, aw wielu przypadkach rozpoczyna się natychmiast po zakończeniu (lub w związku z zakończeniem) poprzedniego zlecenia audytowego i trwa aż do bieżącego zlecenia audytowego. Planowanie obejmuje analizę harmonogramu określonych działań i procedur audytu, które muszą zostać zakończone przed przystąpieniem do kolejnych procedur audytu. Na przykład planowanie obejmuje potrzebę rozważenia takich kwestii, jak zanim biegły rewident rozpozna i oceni ryzyko istotnego zniekształcenia: A3. W celu ułatwienia wykonania i zarządzania zleceniem audytowym (na przykład, aby skoordynować wykonanie pewnych procedur audytowych z pracą personelu organizacji), audytor może zdecydować o omówieniu pewnych aspektów planowania z kierownictwem organizacji. Chociaż takie dyskusje mają miejsce w wielu przypadkach, zadaniem biegłego rewidenta jest opracowanie ogólnej strategii badania i planu przeprowadzenia badania. Podczas omawiania spraw związanych z ogólną strategią badania lub planem badania należy uważać, aby nie narazić ich skuteczności. Na przykład, omówienie z kierownictwem charakteru i harmonogramu procedur badania może zagrozić skuteczności badania poprzez uczynienie procedur badania zbyt przewidywalnymi. Udział kluczowych członków zespołu wykonującego zlecenie (Zob. par. 5)A4. Zaangażowanie lidera zlecenia i innych kluczowych członków zespołu wykonującego zlecenie w planowanie badania obejmuje wykorzystanie ich doświadczenia i zrozumienia problemów, co prowadzi do zwiększenia skuteczności i wydajności procesu planowania. Wstępna praca na zlecenie (Zob. par. 6)A5. Przeprowadzenie wszystkich wstępnych prac opisanych w paragrafie 6 na początku bieżącego zlecenia badania pomaga biegłemu rewidentowi zidentyfikować i ocenić zdarzenia lub okoliczności, które mogą niekorzystnie wpłynąć na jego zdolność do zaplanowania i zakończenia zlecenia badania. A6. Przeprowadzenie tych wstępnych czynności na zlecenie audytu pozwala biegłemu rewidentowi na zaplanowanie zlecenia w taki sposób, aby w trakcie jego wykonywania: A7. Badanie przez biegłego rewidenta trwałej relacji z klientem oraz zgodności z odpowiednimi wymogami etycznymi, w tym niezależności, jest przeprowadzane podczas całego zlecenia, gdy zmieniają się nowe warunki lub okoliczności. Wstępne procedury dotyczące zarówno kontynuacji relacji z klientem, jak i oceny zgodności z odpowiednimi wymogami etycznymi (w tym niezależności) na samym początku bieżącego zlecenia badania oznaczają, że są one zakończone przed innymi znaczącymi pracami w ramach bieżącego zlecenia badania jest zakończony. W przypadku powtarzających się zleceń badania, te wstępne procedury są zwykle wykonywane natychmiast po zakończeniu (lub w związku z zakończeniem) poprzedniego zlecenia badania. Planowanie pracOgólna strategia audytu(patrz punkty 7-8) A8. Pod warunkiem, że przestrzegane są procedury oceny ryzyka badania, ogólny proces strategii badania pomaga biegłemu rewidentowi osiągnąć pewność w sprawach takich jak: A9. Załącznik zawiera przykłady komentarzy związanych z opracowaniem ogólnej strategii badania. A10. Po ukończeniu ogólnej strategii badania można przejść do opracowania planu badania, który uwzględnia kwestie zidentyfikowane w ogólnej strategii badania, uwzględniając potrzebę osiągnięcia celów badania poprzez efektywne wykorzystanie dostępnych zasobów biegłego rewidenta. Opracowanie ogólnej strategii audytu i szczegółowego planu audytu niekoniecznie są etapami oddzielnymi lub sekwencyjnymi, wręcz przeciwnie, są ze sobą ściśle powiązane, ponieważ zmiany w jednym z tych dokumentów mogą prowadzić do konieczności wprowadzenia odpowiednich zmian w drugim. A11. W przypadku audytu małych organizacji cały audyt może być przeprowadzony przez bardzo mały zespół audytorski. W wielu przypadkach małe jednostki są badane przez partnera odpowiedzialnego za zlecenie (którym może być indywidualny biegły rewident) z tylko jednym członkiem zespołu wykonującego zlecenie (lub w ogóle bez członków zespołu wykonującego zlecenie). W kontekście małego zespołu audytowego łatwiej jest koordynować wspólną pracę jego członków i organizować interakcję informacyjną między nimi. Opracowanie ogólnej strategii audytu dla bieżącego audytu małej organizacji nie powinno być trudne ani czasochłonne; zależy to od wielkości organizacji, złożoności audytu i wielkości zespołu audytowego. Jako dobrze udokumentowaną strategię może służyć na przykład krótkie memorandum poaudytowe, oparte na przeglądzie dokumentów roboczych i podkreślające problemy zidentyfikowane w właśnie zakończonej kontroli, która została zaktualizowana już w bieżącym okresie po rozmowach z właścicielem-kierownikiem badanie w ramach bieżącego zlecenia badania, jeżeli memorandum ujawnia kwestie wymienione w paragrafie 8. A12. Plan audytu jest bardziej szczegółowy niż ogólna strategia, ponieważ określa charakter, harmonogram i zakres procedur audytowych wykonywanych przez członków zespołu audytowego. Planowanie tych procedur audytu odbywa się w trakcie audytu, w miarę opracowywania jego planu. Na przykład planowanie procedur oceny ryzyka audytu przeprowadzane jest na początkowym etapie audytu. Jednak planowanie charakteru, harmonogramu i zakresu wszelkich późniejszych procedur badania zależy od wyniku tych procedur oceny ryzyka. Ponadto biegły rewident może zainicjować kolejne procedury badania w celu oceny niektórych rodzajów transakcji, sald kont i ujawnień przed zaplanowaniem jakichkolwiek innych późniejszych procedur badania. A13. W wyniku nieprzewidzianych zdarzeń, zmian okoliczności lub w wyniku uzyskania dowodów badania zebranych w trakcie procedur badania, może być konieczne, aby biegły rewident dokonał zmian w ogólnej strategii badania i planie badania, co pociągałoby za sobą konieczność zmiana charakteru, harmonogramu i zakresu późniejszych procedur badania, polegająca na uwzględnieniu zweryfikowanej analizy oszacowanego ryzyka. Może tak być w przypadku, gdy biegły rewident uzyskuje informacje istotnie różne od tych, które były dostępne w pierwotnym planowaniu odpowiednich procedur badania. Na przykład dowody badania uzyskane z procedur wiarygodności mogą kolidować z dowodami badania uzyskanymi z kontroli testowych. A14. Rodzaj, rozłożenie w czasie i zakres kierowania i nadzorowania członków zespołu wykonującego zlecenie oraz przeglądu wykonywanej przez nich pracy będzie różny i zależy od wielu czynników, w tym od następujących: A15. Jeżeli badanie jest przeprowadzane wyłącznie przez partnera odpowiedzialnego za zlecenie, nie pojawiają się kwestie organizacji przywództwa i kontroli nad członkami zespołu wykonującego zlecenie. W takich przypadkach kierownik zadania, po samodzielnym wykonaniu wszystkich procedur, jest świadomy wszystkich istotnych problemów. Gdy ta sama osoba przeprowadza całe badanie, może później napotkać praktyczne problemy z wyrobieniem obiektywnej opinii na temat stosowności osądów badania. Jeżeli w grę wchodzą szczególnie złożone lub nietypowe kwestie, a badanie jest przeprowadzane przez indywidualnego biegłego rewidenta, rozsądne może być skonsultowanie się z innymi odpowiednio wykwalifikowanymi biegłymi rewidentami lub profesjonalną firmą audytorską. Dokumentacja (zob. par. 12)A16. Ogólna dokumentacja strategii badania jest zapisem kluczowych decyzji, które są uważane za niezbędne do prawidłowego zaplanowania badania i przekazania znaczących spraw zespołowi wykonującemu zlecenie. Na przykład biegły rewident może podsumować ogólną strategię badania w formie memorandum zawierającego kluczowe decyzje dotyczące ogólnego zakresu, harmonogramu i procedury badania. A17. Dokumentacja planu badania jest zapisem planowanego charakteru, harmonogramu i zakresu procedur oceny ryzyka oraz późniejszych procedur badania na poziomie stwierdzeń w odpowiedzi na oszacowane ryzyko. Dokumentacja służy również jako dowód prawidłowego zaplanowania procedur badania, które można przejrzeć i zatwierdzić przed wykonaniem tych procedur. Biegły rewident może korzystać ze standardowych programów badania lub list kontrolnych dostosowanych do konkretnych okoliczności zlecenia badania. A18. Udokumentowanie znaczących zmian w ogólnej strategii badania i planie badania, a także wynikających z nich zmian w planowanym charakterze, czasie i zakresie procedur badania, wyjaśnia przyczyny tych znaczących zmian, a ogólna strategia badania i plan badania zostały sfinalizowane dla przeprowadzonych rewizja. Dokumenty odzwierciedlają również odpowiednią reakcję na znaczące zmiany zachodzące podczas badania. A19. Jak zauważono w paragrafie A11, odpowiednia krótka notatka może służyć jako dokumentacja strategii badania małej organizacji. Przy opracowywaniu planu badania można wykorzystać standardowe programy badania lub listy kontrolne (zob. paragraf A17), opierając się na założeniu, że istnieje niewiele odpowiednich kontroli, które prawdopodobnie wystąpią w małej organizacji, pod warunkiem, że takie programy lub listy kontrolne są stosowane z biorąc pod uwagę szczególne okoliczności zlecenia badania, w tym ocenę ryzyka przez biegłego rewidenta. Dodatkowe rozważania dotyczące zleceń badania po raz pierwszy (Zob. par. 13)A20. Cel i cel planowania audytu, który ma zostać przeprowadzony, pozostaje niezmieniony zarówno w przypadku pierwszego zlecenia audytowego, jak i audytu zwykłego. Jednak planując zlecenie badania po raz pierwszy, biegły rewident może uznać za konieczne poszerzenie listy czynności związanych z planowaniem, ponieważ nie ma on wcześniejszego doświadczenia z audytowanym, z którego mógłby skorzystać przy planowaniu audytu, który jest przeprowadzany regularnie. Opracowując ogólną strategię badania i plan badania po raz pierwszy, biegły rewident może rozważyć dodatkowe kwestie, w tym: Załącznik. Rozważania dotyczące opracowania ogólnej strategii badaniazałącznik

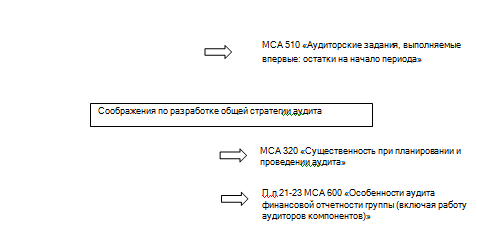

Ramowe założenia sprawozdawczości finansowej, na podstawie których sporządzono informacje finansowe podlegające badaniu, biorąc pod uwagę możliwą potrzebę weryfikacji zgodności z wszelkimi innymi ramowymi założeniami sprawozdawczości finansowej; Kalendarz raportowania organizacji, na przykład w fazie pośredniej i końcowej; Procedura ustalania istotności zgodnie z MSB 20 oraz, w stosownych przypadkach: wybór i przypisanie odpowiedzialności zespołowi wykonującemu zlecenie (w tym, tam gdzie ma to zastosowanie, osobie przeprowadzającej kontrolę jakości wykonania zlecenia), w tym przydzielanie bardziej doświadczonych członków zespołu wykonującego zlecenie do obszarów o wyższym ryzyku istotnego zniekształcenia; Zakres niniejszego MSRF1. Niniejszy Międzynarodowy Standard Rewizji Finansowej (MSB) dotyczy odpowiedzialności biegłego rewidenta podczas planowania badania sprawozdań finansowych. Niniejszy MSRF dotyczy powtórnych zleceń badania. Oddzielnie prezentowane są dodatkowe uwagi dotyczące zlecenia badania wykonywanego po raz pierwszy. Rola i czas planowania2. Planowanie audytu obejmuje opracowanie ogólnej strategii audytu dla zlecenia i sporządzenie planu audytu. Właściwe planowanie jest przydatne podczas badania sprawozdań finansowych, ponieważ (zob. par. A1-A3): Pomaga audytorowi zwrócić należytą uwagę na ważne aspekty audytu; pomaga biegłemu rewidentowi identyfikować i eliminować możliwe problemy w odpowiednim czasie; pomaga biegłemu rewidentowi we właściwym zorganizowaniu i zarządzaniu zleceniem badania w taki sposób, aby zapewnić jego skuteczne wykonanie; Pomaga w doborze członków zespołu audytowego o odpowiednich umiejętnościach i kwalifikacjach w celu ograniczenia przewidywanego ryzyka, a także w podziale pracy między nimi; Ułatwia zarządzanie i kontrolę członków zespołu audytowego, a także analizę wyników ich pracy; W każdym przypadku pomaga w koordynowaniu pracy audytorów części składowych organizacji oraz ekspertów. Data wejścia w życie3. Niniejszy MSB ma zastosowanie do badania sprawozdań finansowych za okresy rozpoczynające się 15 grudnia 2009 r. lub później. Cel4. Celem audytora jest zaplanowanie audytu w taki sposób, aby został przeprowadzony efektywnie. WymaganiaZaangażowanie kluczowych członków zespołu audytowego5. Lider zlecenia i inni kluczowi członkowie zespołu wykonującego zlecenie powinni być zaangażowani w planowanie badania, w tym planowanie i udział w dyskusjach między zespołem wykonującym zlecenie (zob. paragraf A4). Wstępna praca nad zadaniem6. Na początku zlecenia audytowego audytor powinien podjąć następujące działania: (a) wykonuje procedury wymagane przez MSRF 220 dla kontynuacji relacji z klientem oraz dla niniejszego zlecenia badania * (1); (b) ocenia zgodność z odpowiednimi wymogami etycznymi, w tym niezależnością, zgodnie z MSB 220* (2); (c) uzyskanie zrozumienia warunków zlecenia badania, zgodnie z wymogami MSB 210 * (3) (zob. par. A5 - A7). Planowanie prac7. Audytor powinien opracować ogólną strategię audytu, która odzwierciedla zakres, harmonogram i cel audytu oraz stanowi podstawę do opracowania planu audytu. 8. Opracowując ogólną strategię badania, biegły rewident powinien: (a) identyfikuje cechy zlecenia badania, które są krytyczne dla zakresu zlecenia; (b) potwierdza cele sprawozdawczości z wykonania zlecenia dotyczące planowania harmonogramu badania oraz rodzaj potrzebnej komunikacji; (c) analizuje czynniki, które według osądu biegłego rewidenta są znaczące dla określenia kierunku zespołu wykonującego zlecenie. (d) zbadać wyniki wstępnych prac nad zleceniem badania oraz, jeśli to odpowiednie, ustalić, czy wcześniejsze doświadczenie lidera zlecenia w wykonywaniu innych zleceń w imieniu organizacji byłoby przydatne w ukończeniu zlecenia; (e) ustala rodzaj, rozłożenie w czasie i zakres zasobów wymaganych do przeprowadzenia badania (zob. paragrafy A8-A11). 9. Audytor powinien opracować plan audytu, który opisuje: (a) charakter, harmonogram i zakres planowanych procedur oceny ryzyka, zgodnie z wymogami MSRF 315 (zmienionego) * (4); (b) rodzaj, rozłożenie w czasie i zakres planowanych późniejszych procedur badania na poziomie stwierdzeń, zgodnie z definicją w MSB 330*(5); (c) inne planowane procedury badania, których przeprowadzenie jest wymagane, aby zlecenie badania było zgodne z wymogami MSB (zob. paragraf A12). 10. W trakcie badania biegły rewident powinien w razie potrzeby dokonać zmian w ogólnej strategii i planie badania (zob. paragraf A13). 11. Biegły rewident powinien zaplanować rodzaj, harmonogram i zakres pracy, aby kierować i monitorować członków zespołu wykonującego zlecenie oraz weryfikować wyniki ich pracy (zob. paragrafy A14-A15). Dokumentacja12. Audytor powinien zawrzeć w dokumentacji audytu * (6): (a) ogólną strategię badania; (b) plan audytu, który ma zostać przeprowadzony; (c) wszelkie znaczące zmiany dokonane podczas badania w ogólnej strategii badania lub planie badania oraz przyczyny tych zmian (zob. par. A16-A19). Dodatkowe rozważania dotyczące zleceń badania po raz pierwszy13. Przed rozpoczęciem pierwszego audytu audytor powinien wykonać następujące czynności: (a) wykonuje procedury wymagane przez MSRF 220 w odniesieniu do akceptacji relacji z klientem i niniejszego zlecenia badania * (7); (b) zgodnie z odpowiednimi wymogami etycznymi, komunikuje się z poprzednim biegłym rewidentem, jeśli nastąpiła zmiana biegłego rewidenta (zob. paragraf A20). Wskazówki dotyczące aplikacji i inne materiały objaśniająceRola planowania i czas (zob. par. 2)A1. Charakter i zakres prac związanych z planowaniem będzie się różnić w zależności od wielkości i złożoności badanej jednostki, wcześniejszego doświadczenia kluczowych członków zespołu wykonującego zlecenie z jednostką oraz zmian okoliczności, które pojawią się w trakcie badania. A2. Planowanie nie jest oddzielnym etapem audytu, lecz ma charakter ciągły i cykliczny, aw wielu przypadkach rozpoczyna się natychmiast po zakończeniu (lub w związku z zakończeniem) poprzedniego zlecenia audytowego i trwa aż do bieżącego zlecenia audytowego. Planowanie obejmuje analizę harmonogramu określonych działań i procedur audytu, które muszą zostać zakończone przed przystąpieniem do kolejnych procedur audytu. Na przykład planowanie obejmuje potrzebę rozważenia takich kwestii, jak zanim biegły rewident rozpozna i oceni ryzyko istotnego zniekształcenia: Lista procedur analitycznych do wykonania jako procedury oceny ryzyka; Uzyskanie ogólnej wiedzy na temat regulacyjnych aktów prawnych związanych z działalnością organizacji oraz tego, w jaki sposób organizacja spełnia wymagania tych aktów; Procedura ustalania istotności; Możliwość przyciągnięcia ekspertów; Procedura wykonywania innych procedur oceny ryzyka. A3. W celu ułatwienia wykonania i zarządzania zleceniem audytowym (na przykład, aby skoordynować wykonanie pewnych procedur audytowych z pracą personelu organizacji), audytor może zdecydować o omówieniu pewnych aspektów planowania z kierownictwem organizacji. Chociaż takie dyskusje mają miejsce w wielu przypadkach, zadaniem biegłego rewidenta jest opracowanie ogólnej strategii badania i planu przeprowadzenia badania. Podczas omawiania spraw związanych z ogólną strategią badania lub planem badania należy uważać, aby nie narazić ich skuteczności. Na przykład, omówienie z kierownictwem charakteru i harmonogramu procedur badania może zagrozić skuteczności badania poprzez uczynienie procedur badania zbyt przewidywalnymi. Udział kluczowych członków zespołu wykonującego zlecenie (Zob. par. 5)A4. Zaangażowanie lidera zlecenia i innych kluczowych członków zespołu wykonującego zlecenie w planowanie badania obejmuje wykorzystanie ich doświadczenia i zrozumienia problemów, co prowadzi do skutecznego i wydajnego procesu planowania. Wstępna praca na zlecenie (Zob. par. 6)A5. Przeprowadzenie wszystkich wstępnych prac opisanych w paragrafie 6 na początku bieżącego zlecenia badania pomaga biegłemu rewidentowi zidentyfikować i ocenić zdarzenia lub okoliczności, które mogą niekorzystnie wpłynąć na jego zdolność do zaplanowania i zakończenia zlecenia badania. A6. Przeprowadzenie tych wstępnych czynności na zlecenie audytu pozwala biegłemu rewidentowi na zaplanowanie zlecenia w taki sposób, aby w trakcie jego wykonywania: biegły rewident zachowa niezależność i zdolność do wykonania zlecenia badania; Nie byłoby problemów z uczciwością kierownictwa, które mogłyby negatywnie wpłynąć na gotowość biegłego rewidenta do kontynuacji zlecenia; Nie doszłoby do nieporozumień z klientem dotyczących warunków zlecenia badania. A7. Badanie przez biegłego rewidenta trwałej relacji z klientem oraz zgodności z odpowiednimi wymogami etycznymi, w tym niezależności, jest przeprowadzane podczas całego zlecenia, gdy zmieniają się nowe warunki lub okoliczności. Wstępne procedury dotyczące zarówno kontynuacji relacji z klientem, jak i oceny zgodności z odpowiednimi wymogami etycznymi (w tym niezależności) na samym początku bieżącego zlecenia badania oznaczają, że są one zakończone przed innymi znaczącymi pracami w ramach bieżącego zlecenia badania jest zakończony. W przypadku powtarzających się zleceń badania, te wstępne procedury są zwykle wykonywane natychmiast po zakończeniu (lub w związku z zakończeniem) poprzedniego zlecenia badania. Planowanie pracOgólna strategia badania (zob. par. 7-8)A8. Pod warunkiem, że przestrzegane są procedury oceny ryzyka badania, ogólny proces strategii badania pomaga biegłemu rewidentowi osiągnąć pewność w sprawach takich jak: Zasoby niezbędne do wykonania prac w określonych obszarach audytu, na przykład wykorzystanie odpowiednio wykwalifikowanych członków zespołu audytowego do pracy w obszarach wysokiego ryzyka lub wykorzystanie ekspertów do rozwiązywania złożonych problemów; Alokacja zasobów do określonych obszarów audytowych, na przykład liczba członków zespołu audytowego, którym powierzono inwentaryzację dużych zapasów w ich lokalizacjach, ilość przeglądów przez innych audytorów w przypadku audytu zespołowego lub liczba godzin przydzielonych na obszary o wysokim profilu, poziom ryzyka; Kiedy wykorzystać dostępne zasoby: na przykład podczas śródokresowej fazy audytu lub w kluczowych terminach; W jaki sposób zasoby są zarządzane, alokowane i monitorowane: na przykład, kiedy należy organizować spotkania w celu przekazania i wysłuchania członków zespołu wykonującego zlecenie, w jaki sposób zostaną zorganizowane przeglądy zaangażowania i menedżera (na przykład w miejscu pracy lub zdalnie), należy przeprowadzić przegląd sprawdza jakość zadania. A9. Załącznik zawiera przykłady komentarzy związanych z opracowaniem ogólnej strategii badania. A10. Po ukończeniu ogólnej strategii badania można przejść do opracowania planu badania, który uwzględnia kwestie zidentyfikowane w ogólnej strategii badania, uwzględniając potrzebę osiągnięcia celów badania poprzez efektywne wykorzystanie dostępnych zasobów biegłego rewidenta. Opracowanie ogólnej strategii audytu i szczegółowego planu audytu niekoniecznie są etapami oddzielnymi lub sekwencyjnymi, wręcz przeciwnie, są ze sobą ściśle powiązane, ponieważ zmiany w jednym z tych dokumentów mogą prowadzić do konieczności wprowadzenia odpowiednich zmian w drugim. Cechy małych organizacjiA11. W przypadku audytu małych organizacji cały audyt może być przeprowadzony przez bardzo mały zespół audytorski. W wielu przypadkach małe jednostki są badane przez partnera odpowiedzialnego za zlecenie (którym może być indywidualny biegły rewident) z tylko jednym członkiem zespołu wykonującego zlecenie (lub w ogóle bez członków zespołu wykonującego zlecenie). W kontekście małego zespołu audytowego łatwiej jest koordynować wspólną pracę jego członków i organizować interakcję informacyjną między nimi. Opracowanie ogólnej strategii audytu dla bieżącego audytu małej organizacji nie powinno być trudne ani czasochłonne; zależy to od wielkości organizacji, złożoności audytu i wielkości zespołu audytowego. Jako dobrze udokumentowaną strategię może służyć na przykład krótkie memorandum poaudytowe, oparte na przeglądzie dokumentów roboczych i podkreślające problemy zidentyfikowane w właśnie zakończonej kontroli, która została zaktualizowana już w bieżącym okresie po rozmowach z właścicielem-kierownikiem badanie w ramach bieżącego zlecenia badania, jeżeli memorandum ujawnia kwestie wymienione w paragrafie 8. Plan badania (zob. par. 9)A12. Plan audytu jest bardziej szczegółowy niż ogólna strategia, ponieważ określa charakter, harmonogram i zakres procedur audytowych wykonywanych przez członków zespołu audytowego. Planowanie tych procedur audytu odbywa się w trakcie audytu, w miarę opracowywania jego planu. Na przykład planowanie procedur oceny ryzyka audytu przeprowadzane jest na początkowym etapie audytu. Jednak planowanie charakteru, harmonogramu i zakresu wszelkich późniejszych procedur badania zależy od wyniku tych procedur oceny ryzyka. Ponadto biegły rewident może zainicjować kolejne procedury badania w celu oceny niektórych rodzajów transakcji, sald kont i ujawnień przed zaplanowaniem jakichkolwiek innych późniejszych procedur badania. Zmiany decyzji planistycznych podczas badania (zob. par. 10)A13. W wyniku nieprzewidzianych zdarzeń, zmian okoliczności lub w wyniku uzyskania dowodów badania zebranych w trakcie procedur badania, może być konieczne, aby biegły rewident dokonał zmian w ogólnej strategii badania i planie badania, co pociągałoby za sobą konieczność zmiana charakteru, harmonogramu i zakresu późniejszych procedur badania, polegająca na uwzględnieniu zweryfikowanej analizy oszacowanego ryzyka. Może tak być w przypadku, gdy biegły rewident uzyskuje informacje istotnie różne od tych, które były dostępne w pierwotnym planowaniu odpowiednich procedur badania. Na przykład dowody badania uzyskane z procedur wiarygodności mogą kolidować z dowodami badania uzyskanymi z kontroli testowych. Kierowanie, kontrola i przegląd (zob. par. 11)A14. Rodzaj, rozłożenie w czasie i zakres kierowania i nadzorowania członków zespołu wykonującego zlecenie oraz przeglądu wykonywanej przez nich pracy będzie różny i zależy od wielu czynników, w tym od następujących: wielkość i złożoność organizacji; zakres audytu; Oszacowane ryzyka istotnego zniekształcenia (na przykład wzrost oszacowanego ryzyka istotnego zniekształcenia dla danego obszaru badania zwykle wymaga odpowiedniego zwiększenia zakresu i terminowości przywództwa i kontroli nad członkami zespołu wykonującego zlecenie, a także większej szczegółowe badanie ich pracy); Umiejętność i poziom wyszkolenia członków zespołu audytowego wykonującego zlecenie audytowe. Cechy małych organizacjiA15. Jeżeli badanie jest przeprowadzane wyłącznie przez partnera odpowiedzialnego za zlecenie, nie pojawiają się kwestie organizacji przywództwa i kontroli nad członkami zespołu wykonującego zlecenie. W takich przypadkach kierownik zadania, po samodzielnym wykonaniu wszystkich procedur, jest świadomy wszystkich istotnych problemów. Gdy ta sama osoba przeprowadza całe badanie, może później napotkać praktyczne problemy z wyrobieniem obiektywnej opinii na temat stosowności osądów badania. Jeżeli w grę wchodzą szczególnie złożone lub nietypowe kwestie, a badanie jest przeprowadzane przez indywidualnego biegłego rewidenta, rozsądne może być skonsultowanie się z innymi odpowiednio wykwalifikowanymi biegłymi rewidentami lub profesjonalną firmą audytorską. Dokumentacja (zob. par. 12)A16. Ogólna dokumentacja strategii badania jest zapisem kluczowych decyzji, które są uważane za niezbędne do prawidłowego zaplanowania badania i przekazania znaczących spraw zespołowi wykonującemu zlecenie. Na przykład biegły rewident może podsumować ogólną strategię badania w formie memorandum zawierającego kluczowe decyzje dotyczące ogólnego zakresu, harmonogramu i procedury badania. A17. Dokumentacja planu badania jest zapisem planowanego charakteru, harmonogramu i zakresu procedur oceny ryzyka oraz późniejszych procedur badania na poziomie stwierdzeń w odpowiedzi na oszacowane ryzyko. Dokumentacja służy również jako dowód prawidłowego zaplanowania procedur badania, które można przejrzeć i zatwierdzić przed wykonaniem tych procedur. Biegły rewident może korzystać ze standardowych programów badania lub list kontrolnych dostosowanych do konkretnych okoliczności zlecenia badania. A18. Udokumentowanie znaczących zmian w ogólnej strategii badania i planie badania, a także wynikających z nich zmian w planowanym charakterze, czasie i zakresie procedur badania, wyjaśnia przyczyny tych znaczących zmian, a ogólna strategia badania i plan badania zostały sfinalizowane dla przeprowadzonych rewizja. Dokumenty odzwierciedlają również odpowiednią reakcję na znaczące zmiany zachodzące podczas badania. Cechy małych organizacjiA19. Jak zauważono w paragrafie A11, odpowiednia krótka notatka może służyć jako dokumentacja strategii badania małej organizacji. Przy opracowywaniu planu badania można wykorzystać standardowe programy badania lub listy kontrolne (zob. paragraf A17), opierając się na założeniu, że istnieje niewiele odpowiednich kontroli, które prawdopodobnie wystąpią w małej organizacji, pod warunkiem, że takie programy lub listy kontrolne są stosowane z biorąc pod uwagę szczególne okoliczności zlecenia badania, w tym ocenę ryzyka przez biegłego rewidenta. Dodatkowe rozważania dotyczące zleceń badania po raz pierwszy (Zob. par. 13)A20. Cel i cel planowania audytu, który ma zostać przeprowadzony, pozostaje niezmieniony zarówno w przypadku pierwszego zlecenia audytowego, jak i audytu zwykłego. Jednak planując zlecenie badania po raz pierwszy, biegły rewident może uznać za konieczne poszerzenie listy czynności związanych z planowaniem, ponieważ nie ma on wcześniejszego doświadczenia z audytowanym, z którego mógłby skorzystać przy planowaniu audytu, który jest przeprowadzany regularnie. Opracowując ogólną strategię badania i plan badania po raz pierwszy, biegły rewident może rozważyć dodatkowe kwestie, w tym: umowy, które należy osiągnąć z poprzednim audytorem, na przykład w celu umożliwienia przeglądu jego dokumentacji roboczej, z wyjątkiem sytuacji, w których jest to zabronione przez prawo lub regulacje; Wszystkie główne sprawy (w tym zastosowanie zasad rachunkowości lub standardów rewizji finansowej i sprawozdawczości finansowej) omawiane z kierownictwem w związku z pierwszym powołaniem biegłego rewidenta, przekazywaniem tych spraw osobom sprawującym nadzór oraz wpływ tych spraw na ogólną strategię badania i plan audytu; Procedury badania niezbędne do uzyskania wystarczających i odpowiednich dowodów badania sald otwarcia * (10); Inne procedury w systemie kontroli jakości firmy w przypadku zleceń badania po raz pierwszy (na przykład system kontroli jakości firmy może angażować innego partnera lub wyższą kadrę kierowniczą w przegląd ogólnej strategii badania przed znaczącymi procedurami badania lub przegląd raportów przed wydaniem). . * (1) MSRF 220 „Kontrola jakości badania sprawozdań finansowych”, paragrafy 12-13. * (2) MSRF 220, paragrafy 9-11. * (3) MSB 210 „Uzgadnianie warunków zlecenia badania”, paragrafy 9-13. * (4) MSRF 315 (zmieniony) „Identyfikacja i ocena ryzyka istotnego zniekształcenia poprzez badanie jednostki i jej otoczenia”. * (5) MSRF 330 „Procedury audytu w odpowiedzi na oszacowane ryzyka”. * (6) MSB 230 „Dokumentacja badania”, paragrafy 8-11 i A6. * (7) MSRF 220, paragrafy 12-13. * (8) MSB 315 (zmieniony), paragraf 10, paragraf 15 MSB 240, Odpowiedzialność biegłego rewidenta związana z oszustwami podczas badania sprawozdań finansowych, zawiera wytyczne dotyczące dyskusji zespołu wykonującego zlecenie na temat narażenia jednostki na istotne zniekształcenie. skupia się na tym, że sprawozdania finansowe jednostki zawierają istotne zniekształcenia spowodowane oszustwem. * (9) MSRF 220, paragrafy 15-17. * (10) MSRF 510 „Zlecenia audytu wykonane po raz pierwszy: salda na początek okresu”. załącznik Rozważania dotyczące opracowania ogólnej strategii badaniaNiniejszy załącznik zawiera przykłady spraw, które biegły rewident może rozważyć przy opracowywaniu ogólnej strategii badania. Wiele z tych kwestii wpłynie na szczegółowy plan audytu. Podane przykłady obejmują szeroki zakres zagadnień, które mają zastosowanie do wielu zleceń badania. Chociaż niektóre z poniższych kwestii mogą być uwzględnione w wymogach innych MSRF, nie wszystkie z nich pozostają istotne dla każdego zlecenia badania, a ich lista niekoniecznie jest wyczerpująca. Cechy zlecenia badania:Ramowe założenia sprawozdawczości finansowej, na podstawie których sporządzono informacje finansowe podlegające badaniu, biorąc pod uwagę możliwą potrzebę weryfikacji zgodności z wszelkimi innymi ramowymi założeniami sprawozdawczości finansowej; Wymagania sprawozdawcze specyficzne dla branży, takie jak raporty nakazane przez branżowe organy regulacyjne; zamierzony zakres audytu, w tym liczba i lokalizacja audytowanych elementów organizacji; charakter powiązania kontroli między jednostką dominującą a jej częściami składowymi, który określa sposób konsolidacji grupy; Zakres audytów komponentów organizacji wykonywanych przez zewnętrznych audytorów; charakter segmentów biznesowych podlegających audytowi, w tym zapotrzebowanie na wiedzę specjalistyczną; Zastosowana waluta sprawozdawcza, w tym konieczność przeliczenia zbadanych informacji finansowych z jednej waluty na drugą; Konieczność przeprowadzania ustawowych badań jednostkowych sprawozdań finansowych w uzupełnieniu badań do celów konsolidacji; Obecność służby audytu wewnętrznego w organizacji oraz ewentualne rozważenie, w jakich obszarach i w jakim zakresie wyniki pracy tej służby mogą być wykorzystane na potrzeby audytu, kiedy charakter i zakres planowanego wykorzystanie pracy audytorów wewnętrznych umożliwia bezpośrednią partycypację; korzystanie przez jednostkę z usług organizacji usługowych oraz, jeśli takie usługi są wykorzystywane, opis tego, w jaki sposób biegły rewident może uzyskać dowody dotyczące organizacji lub działania kontroli wykorzystywanych przez te organizacje usługowe; zamierzone wykorzystanie dowodów badania uzyskanych podczas poprzednich zleceń badania, na przykład dowodów związanych z procedurami oceny ryzyka i testowaniem kontroli. Rzeczywisty wpływ technologii informacyjnej na procedury audytu, w tym dostępność danych i oczekiwane zastosowanie automatycznych technik audytu; uzgodnienie zamierzonego zakresu i czasu przeprowadzenia badania z przeglądami śródrocznych informacji finansowych oraz wpływu informacji uzyskanych w wyniku takich przeglądów na badanie; Dostępność danych osobowych i klientów. Cele raportowania, terminy audytu i charakter komunikacji:Kalendarz raportowania organizacji, na przykład w fazie pośredniej i końcowej; organizowanie spotkań z kierownictwem i osobami sprawującymi nadzór w celu omówienia charakteru, harmonogramu i zakresu prac rewizji finansowej; Dyskusję z kierownictwem i osobami sprawującymi nadzór na temat oczekiwanych rodzajów raportów i ich harmonogramu oraz inną komunikację, zarówno pisemną, jak i ustną, w tym sprawozdanie biegłego rewidenta, listy do kierownictwa oraz komunikację z osobami sprawującymi nadzór, Dyskusja z kierownictwem dotycząca oczekiwanego informowania o postępach prac rewizyjnych w trakcie zlecenia; Omówienie z audytorami komponentów organizacji zagadnień związanych z oczekiwanymi rodzajami i terminami przekazywania raportów, a także innych zagadnień związanych z audytem komponentów; oczekiwany rodzaj i terminy komunikacji pomiędzy członkami zespołu wykonującego zlecenie, w tym rodzaj i terminy spotkań zespołu oraz terminy przeglądu wykonanej pracy; Konieczność komunikacji ze stronami trzecimi, w tym wszelkie ustawowe lub umowne obowiązki sprawozdawcze wynikające z audytu. Istotne czynniki, wstępne prace nad zleceniem oraz informacje uzyskane w trakcie realizacji innych zleceń:Procedura ustalania istotności zgodnie z MSB 320 * oraz, w stosownych przypadkach: Procedura określania istotności części składowych organizacji i przekazywania tych informacji biegłym rewidentom części składowych zgodnie z MSRF 600 ** Wstępna identyfikacja znaczących składników i istotnych grup transakcji, sald kont i ujawnień; Proaktywna identyfikacja obszarów, w których możliwe jest ryzyko wystąpienia istotnych zniekształceń; Wpływ oszacowanego ryzyka istotnego zniekształcenia na poziomie wszystkich sprawozdań finansowych na zarządzanie, nadzór i przegląd; sposób, w jaki audytor zwraca uwagę członków zespołu audytowego na potrzebę kwestionowania i przestrzegania zasady zawodowego sceptycyzmu przy zbieraniu i ocenie dowodów badania; wyniki poprzedniego audytu, podczas którego oceniono skuteczność działania systemu kontroli wewnętrznej, w tym charakter zidentyfikowanych uchybień oraz podjęte działania w celu ich usunięcia; Omówienie kwestii, które mogą mieć wpływ na przeprowadzenie audytu z pracownikami organizacji audytowej odpowiedzialnymi za świadczenie innych usług na rzecz audytowanej organizacji; Dowód zaangażowania kierownictwa w zaprojektowanie, wdrożenie i utrzymywanie solidnego systemu kontroli wewnętrznej, w tym dowód, że dostępna jest odpowiednia dokumentacja dla takiego systemu; Wolumen transakcji, który może odegrać decydującą rolę w podjęciu przez audytora decyzji, czy bardziej efektywnie polegać na kontroli wewnętrznej; Ogólnoorganizacyjna świadomość znaczenia systemu kontroli wewnętrznej dla pomyślnego prowadzenia działań operacyjnych organizacji; Istotne zdarzenia biznesowe mające wpływ na organizację, w tym zmiany w technologii informacyjnej i procesach biznesowych, zmiany w kluczowym zarządzaniu organizacją, a także przejęcia, fuzje i przejęcia; Istotne wydarzenia w rozwoju branży, takie jak zmiany w wymaganiach regulacji branżowych oraz nowe wymagania dotyczące raportowania; znaczące zmiany ramowych założeń sprawozdawczości finansowej, takie jak zmiany w standardach sprawozdawczości finansowej; Inne znaczące zmiany wpływające na organizację, takie jak zmiany w ramach regulacyjnych. Charakter, warunki użytkowania i ilość zasobów:wybór i przypisanie odpowiedzialności zespołowi wykonującemu zlecenie (w tym, tam gdzie ma to zastosowanie, osobie przeprowadzającej kontrolę jakości wykonania zlecenia), w tym przydzielanie bardziej doświadczonych członków zespołu wykonującego zlecenie do obszarów o wyższym ryzyku istotnego zniekształcenia; Oszacowanie zadania, w tym określenie czasu, jaki należy przeznaczyć na pracę w obszarach, w których istnieje zwiększone ryzyko istotnych zniekształceń. ______________________________ * MSRF 320 Istotność w planowaniu i przeprowadzaniu badania. ** MSRF 600 „Rozważania szczególne – badanie sprawozdań finansowych grupy (w tym praca biegłych rewidentów części składowych”), paragrafy 21-23 i 40 (c). Przegląd dokumentówWprowadzenie Międzynarodowego Standardu Rewizji Finansowej (ISA) 300 „Planowanie badania sprawozdań finansowych”. Należy go czytać w powiązaniu z MSB 200 „Ogólne cele niezależnego biegłego rewidenta oraz przeprowadzanie badania zgodnie z Międzynarodowymi Standardami Rewizji Finansowej”. Standard dotyczy powtórnych zleceń badania. Oddzielnie prezentowane są dodatkowe uwagi dotyczące zadania wykonywanego po raz pierwszy. Przewiduje opracowanie ogólnej strategii audytu. Dokument ma zastosowanie do badania sprawozdań finansowych za okresy rozpoczynające się 15 grudnia 2009 r. lub później. W naszym kraju ISA 300 została wprowadzona w życie zarządzeniem Ministerstwa Finansów Rosji z dnia 24 października 2016 r. N 192n. Temat: ISA 300 Planowanie badania sprawozdań finansowych Typ: Prace testowe | Rozmiar: 83,73K | Pobrano: 56 | Dodano 04.03.17 o 10:14 | Ocena: 0 | Więcej testów Uczelnia: Uniwersytet Finansowy Rok i miasto: Moskwa 2016 MSRF 300 Planowanie badania sprawozdań finansowych. 3 WYKAZ UŻYWANEJ LITERATURY .. 13 MSRF 300 Planowanie badania sprawozdań finansowychNa terytorium Federacji Rosyjskiej stosowane są międzynarodowe standardy rewizji finansowej, przyjęte przez Międzynarodową Federację Księgowych i uznane w sposób ustanowiony przez Rząd Federacji Rosyjskiej, który jest zgodny z wymogami ustawy federalnej „O rewizji finansowej” (nr 307-FZ z dnia 30.12.2008 (zaktualizowany w dniu 10.02.2016). Ponadto od 2017 r. w celu badania sprawozdań księgowych (finansowych) sporządzanych za dowolne okresy sprawozdawcze konieczne będzie stosowanie międzynarodowych standardów rewizji finansowej wprowadzonych Rozporządzeniami Ministerstwa Finansów Rosji z dnia 24.10.2016 nr 192n, z dnia 09.11.2016 nr 207n, przy czym jeżeli umowa o badanie sprawozdania księgowego (finansowego) organizacji została zawarta przed 01.01.2017 r., audyt może być przeprowadzony zgodnie ze standardami obowiązującymi przed wejściem w mocy niniejszego MSRF. Należy zauważyć, że federalne zasady (standardy) audytu (FPSAD) były wcześniej opracowywane zgodnie z ISA, ale znacznie wolniej niż proces ulepszania samego ISA. Tak więc 24 FPSAD z 38 obecnie obowiązujących odpowiada nieaktualnemu wydaniu MSRF, które obowiązywało w przypadku badania sprawozdań za okresy rozpoczynające się 15.12.2004 lub później, dziewięć - obowiązujące w przypadku badania sprawozdań za okresy rozpoczynające się w dniu lub później 15.12.2009 r., pięć - obowiązuje dla okresów sprawozdawczych rozpoczynających się 15.06.2005 r. lub później. lub 15.12.2006.,. Przypomnijmy, że obecnie zestaw dokumentów MSRF składa się z 49 standardów, w tym standardu kontroli jakości, standardów badania, standardów przeglądu, standardów innych zadań weryfikacyjnych oraz standardów świadczenia powiązanych usług. Procedurę planowania badania określa MSRF 300 „Planowanie badania sprawozdań finansowych” oraz FSAD nr 3 „Planowanie badania”. MSRF 300 „Planowanie badania sprawozdania finansowego” obejmuje: wprowadzenie, planowanie badania, plan (program badania) reguluje planowanie badania sprawozdania finansowego. Konieczność planowania wynika z celu skuteczności audytu. Międzynarodowy Standard Badania (MSB) 300 „Planowanie badania sprawozdań finansowych” należy odczytywać w powiązaniu z MSB 200 „Ogólne cele niezależnego biegłego rewidenta oraz przeprowadzanie badania zgodnie z Międzynarodowymi Standardami Rewizji Finansowej”. Ponadto zauważamy, że jedną z głównych praktycznych zalet MSRF jest obecność odsyłaczy, zawartych w samych tekstach MSRF lub w przypisach, które pozwalają biegłemu rewidentowi budować kolejność stosowania danego standardu podczas audyt, podczas gdy w FPSAD nie ma odniesień, ponieważ nie jest zwyczajowe umieszczanie odniesień w dokumentach regulacyjnych obowiązujących w Federacji Rosyjskiej. Z reguły każdy FPSAD zawiera wymagania i rekomendacje dotyczące dowolnego obszaru badania, bez określania kolejności jego stosowania w trakcie zlecenia, np. odrębne standardy dotyczące dokumentacji, próbkowania, procedur analitycznych, potwierdzeń zewnętrznych, podmiotów powiązanych, istotności i inne obszary audytu. W MSRF powiązanie z czasem zastosowania danego standardu przez biegłego rewidenta jest realizowane poprzez zawarte w nich odsyłacze (rysunek):

Ryż. Podejście oparte na ryzyku przy planowaniu badania sprawozdań finansowych (w oparciu o MSRF 300 i inne MSRF), Rysunek schematycznie ilustruje wymagania i zalecenia, których standardy międzynarodowe, z wyjątkiem ISA 300 „Planowanie badania sprawozdań finansowych”, powinny być realizowane podczas planowania badania. Podejście oparte na ryzyku pozwala audytorom przeprowadzać audyty bardziej efektywnie i wydajnie. Zrozumienie przez biegłego rewidenta ryzyk biznesowych badanej jednostki znacząco zwiększa prawdopodobieństwo zidentyfikowania ryzyka istotnego zniekształcenia informacji w sprawozdawczości. Zanim podejście oparte na ryzyku znalazło odzwierciedlenie w MSB, biegli rewidenci, kierując się swoim zawodowym osądem, co do zasady wybierali do weryfikacji te obszary raportowania, które są najbardziej istotne z ilościowego punktu widzenia, co było z gruntu błędne, gdyż zawsze istniało i istnieje prawdopodobieństwo naruszenia warunku „zupełności”, tj. odbicie niepełne sald na rachunkach księgowych, transakcji gospodarczych i ujawnień. W rezultacie obszary nie wybrane do kontroli ze względu na nieistotność ich wyceny mogą zawierać istotne zniekształcenie, które umknęło uwadze audytora. MSB 300 Planowanie badania sprawozdań finansowych obejmuje zakres tego MSB, określając, że MSB ma zastosowanie do powtarzających się zleceń badania i oddzielnie dostarcza dodatkowych informacji dotyczących zlecenia badania po raz pierwszy. Wskazano rolę (opracowanie ogólnej strategii audytu zgodnie z przydziałem i przygotowaniem planu audytu), czas planowania, datę wejścia w życie (od 15.12.2009). Niniejszy MSB odzwierciedla następujący cel – celem biegłego rewidenta jest zaplanowanie badania w taki sposób, aby zostało przeprowadzone efektywnie. Wyszczególniono wymagania, m.in. czynności audytora na wstępnych pracach nad zleceniem; działania związane z planowaniem są wymienione; dokumentacja, m.in. odwołuje się do MSRF 230 „Dokumentacja badania”, MSRF 220 „Kontrola jakości badania sprawozdań finansowych”. Zapewnione są wytyczne dotyczące stosowania i inne materiały wyjaśniające, a także Załącznik – Rozważania dotyczące opracowania ogólnej strategii badania. Należy zauważyć, że ISA 300 „Planowanie audytu sprawozdań finansowych” jest określone na 12 stronach, odpowiada rosyjskiemu standardowi audytu, a mianowicie normom dotyczącym czynności audytowych 3 „Planowanie audytu”, który jest określony na zaledwie 2 stronach . Tych. wyniki formalnego porównania tych norm pokazują, że rosyjski odpowiednik normy międzynarodowej jest znacznie bardziej lakoniczny, w rezultacie sześciokrotnie krótszy. Aby zrozumieć przyczyny tej różnicy, porównajmy strukturę i zawartość tych norm w postaci tabeli analitycznej (tabeli): Porównanie standardów planowania według ISA 300 i PSAD 3

Dokładniejsze przestudiowanie tekstów obu norm w rzeczywistości umożliwia ocenę jakościowych różnic między normalizacją zgodnie z przepisami międzynarodowymi i krajowymi. Sprowadzają się one do tego, że dokument krajowy jest dokumentem ramowym, podczas gdy międzynarodowy zawiera jasne, szczegółowe instrukcje opisujące wiele niuansów, sekwencyjne działania powiązane z konkretnymi punktami innych norm, których wymagania muszą być w takim czy innym przypadku spełnione. MSRF 300 „Planowanie badania sprawozdań finansowych” określa opracowanie ogólnej strategii i szczegółowego podejścia do oczekiwanego charakteru, harmonogramu i zakresu badania w celu zmniejszenia ryzyka badania do możliwego do zaakceptowania niskiego poziomu. Właściwe planowanie zapewnia, że wszystkie ważne kwestie związane z audytem są należycie brane pod uwagę, a potencjalne problemy są identyfikowane i rozwiązywane. Proces planowania obejmuje osoby odpowiedzialne za zlecenie audytu. Audyt musi być przeprowadzony sprawnie i terminowo. Planowanie zaangażowania jest procesem ciągłym. Wstępne planowanie powinno zapewnić, że biegły rewident rozważył różne zdarzenia i okoliczności, które mogą niekorzystnie wpłynąć na możliwość przeprowadzenia badania w taki sposób, aby zmniejszyć ryzyko badania do możliwego do zaakceptowania niskiego poziomu. Na podstawie wyników wstępnego planowania opracowywana jest ogólna strategia badania, która ma pomóc biegłemu rewidentowi określić rodzaj, rozłożenie w czasie i ilość zasobów wymaganych do spełnienia wszystkich warunków zlecenia badania. Po przyjęciu strategii audytu opracowywana jest taktyka audytu w formie szczegółowego planu (programu). Zgodnie z ISA 300 „Planowanie badania sprawozdań finansowych” zaplanowanie badania umożliwia: Nakreśl najważniejsze obszary kontroli; Efektywnie rozdzielaj zakres prac wśród audytorów; Określ wielkość podmiotu, złożoność badania; Zdobyć wiedzę o biznesie klienta; Zidentyfikuj znaczące zdarzenia, transakcje mające wpływ na sprawozdanie finansowe. Forma i treść planu badania mogą się różnić w zależności od wielkości działalności podmiotu gospodarczego; złożoność audytu; konkretne techniki i technologie stosowane przez audytora w procesie audytu. Audytor może omówić elementy planu audytu i konkretne procedury audytu z kierownictwem klienta w celu skoordynowania z personelem klienta w celu zapewnienia skuteczności audytu. Jednak biegły rewident zachowuje odpowiedzialność za plan i program badania. Zgodnie z wymogami MSB 300 „Planowanie badania sprawozdań finansowych” plan badania zawiera następujące sekcje: Zrozumienie biznesu: odzwierciedla ogólne czynniki ekonomiczne i warunki w branży, które wpływają na działalność jednostki; istotne cechy jednostki, jej działalność, wyniki działalności finansowej i gospodarczej oraz wymogi dotyczące jej sprawozdawczości, w tym zmiany, które nastąpiły od dnia poprzedniego badania; ogólny poziom kompetencji zarządczych; Zrozumienie otoczenia i kontroli wewnętrznej: zasady rachunkowości i ich zmiany; wpływ nowych przepisów dotyczących rachunkowości lub audytu; zgromadzona wiedza audytora na temat SBU i ICS, a także należyta uwaga, jaką należy poświęcić testom kontrolnym i procedurom wiarygodności; Ryzyko i istotność: przewidywane oceny ryzyka systemu kontroli, a także identyfikacja ważnych obszarów audytu; ustalanie poziomów istotności do celów audytu; możliwość wystąpienia istotnych zniekształceń, w tym przeszłych okresów, lub oszustwa; identyfikacja złożonych obszarów rachunkowości, w tym związanych z wiedzą o wycenie; możliwe przesunięcie nacisku na określone obszary kontroli; wpływ technologii informatycznych na audyt; praca komórki audytu wewnętrznego i jej przewidywany wpływ na procedury audytu zewnętrznego; Charakter, terminy i zakres procedur: angażowanie innych biegłych rewidentów do badania elementów takich jak oddziały, spółki zależne i oddziały; Koordynacja, kierunek pracy. nadzór i analiza: zaangażowanie ekspertów; Inne aspekty - na przykład zapotrzebowanie na personel; możliwość zakwestionowania założenia kontynuacji działalności itp. Analiza porównawcza międzynarodowych standardów rewizji finansowej ISA 300 „Planowanie badania sprawozdań finansowych” z rosyjskim standardem działalności rewizji finansowej FSAD nr 3 „Planowanie audytu” przedstawiono w tabeli: W trosce o sprawiedliwość trzeba przyznać, że federalne normy trzeciej generacji (FSAD) są duchowo bliższe normom międzynarodowym, ale nawet one nie są wystarczająco szczegółowe i często mają charakter deklaratywny. Jednak jakość tekstu w wykonaniu rosyjskim wyraźnie pogorszyła się w porównaniu ze standardami pierwszej i drugiej generacji. Dla osób zaangażowanych w metodologię audytu są to znane fakty. Podsumowując, zauważamy, że przejście na ISA w Federacji Rosyjskiej jest ważnym krokiem w kierunku poprawy wydajności i jakości badań przeprowadzanych przez rosyjskich audytorów, a także zwiększenia zaufania do wyników badania ze strony użytkowników sprawozdań finansowych i całego społeczeństwa. Przy wszystkich zrozumiałych trudnościach i kosztach okresu przejściowego, który dla wielu rosyjskich biegłych rewidentów prawdopodobnie nastąpi w 2017 r., liczne zalety stosowania MSRF przez rosyjskich biegłych rewidentów nie budzą wątpliwości. Takie zalety są zarówno ogólne koncepcyjne, jak i czysto praktyczne. I chociaż koncepcyjne zalety stosowania MSRF są raczej przedmiotem zainteresowania użytkowników, zawodu audytora i społeczeństwa jako całości, korzyści praktycznych, tylko niektóre z nich w pełni „krystalizują się” i stają się oczywiste dla rosyjskich biegłych rewidentów podczas wykonywania określonych zlecenia badania zgodnie z MSRF oraz w miarę gromadzenia wiedzy i doświadczenia w pracy z MSRF. WYKAZ UŻYWANEJ LITERATURY1. „O audycie” Ustawa federalna z dnia 30.12.2008 r. nr 307 - FZ (zmieniony 02.10.2016). 2. Po zatwierdzeniu federalnych zasad (norm) audytu ”. Uchwała Rządu Federacji Rosyjskiej z 23.09.2002, nr 696 (zmieniona 22.12.2011). 3. Międzynarodowy Standard Rewizji Finansowej 300 „Planowanie badania sprawozdań finansowych” (wprowadzony w Federacji Rosyjskiej rozporządzeniem Ministerstwa Finansów Rosji z dnia 24 października 2016 r. nr 192n). 4. Baranenko S.P., Busygina A.V. Problemy i perspektywy wdrożenia międzynarodowych standardów sprawozdawczości finansowej w Rosji // Gospodarka i społeczeństwo: nowoczesne modele rozwoju, 2014, nr 8, s. 70 - 82. 5. Gajdarowa K.A. Analiza porównawcza federalnych standardów audytu i ISA: kwestie kontroli jakości organizacji audytorskich // Auditor, 2014, nr 6. URL: http://base.garant.ru/57569142 6. Zubova E.V. ME Nadieżdina Zalety stosowania międzynarodowych standardów rewizji finansowej // Oświadczenia audytorów, 2016, nr 11. - s. 9 - 12. 7. Kozmenkova S.V., Kemaeva S.A. Audyt: problematyczne zagadnienia i sposoby rozwoju // Rachunkowość międzynarodowa, 2015, nr 3. - s. 24 - 27. 8. Serebryakova T.Yu. Międzynarodowe standardy rewizji finansowej jako przedmiot badań // Rachunkowość międzynarodowa, 2015, nr 4. - s. 16 - 22. Jeśli Test, Twoim zdaniem, jest kiepskiej jakości lub spotkałeś się już z tą pracą, daj nam znać. Zawarte w systemie osobnymi dokumentami. MIĘDZYNARODOWY STANDARD BADANIA 300 „PLANOWANIE BADANIA SPRAWOZDANIA FINANSOWEGO”Międzynarodowy Standard Badania (MSB) 300 „Planowanie badania sprawozdań finansowych” należy odczytywać w powiązaniu z MSB 200 „Ogólne cele niezależnego biegłego rewidenta oraz przeprowadzanie badania zgodnie z Międzynarodowymi Standardami Rewizji Finansowej”. WstępZakres niniejszego MSRF1. Niniejszy Międzynarodowy Standard Rewizji Finansowej (MSB) dotyczy odpowiedzialności biegłego rewidenta podczas planowania badania sprawozdań finansowych. Niniejszy MSRF dotyczy powtórnych zleceń badania. Oddzielnie prezentowane są dodatkowe uwagi dotyczące zlecenia badania wykonywanego po raz pierwszy. Rola i czas planowania2. Planowanie audytu obejmuje opracowanie ogólnej strategii audytu dla zlecenia i sporządzenie planu audytu. Właściwe planowanie jest przydatne podczas badania sprawozdań finansowych, ponieważ (zob. paragrafy A1-A3): Pomaga audytorowi zwrócić należytą uwagę na ważne aspekty audytu; pomaga biegłemu rewidentowi identyfikować i eliminować możliwe problemy w odpowiednim czasie; pomaga biegłemu rewidentowi we właściwym zorganizowaniu i zarządzaniu zleceniem badania w taki sposób, aby zapewnić jego skuteczne wykonanie; Pomaga w doborze członków zespołu audytowego o odpowiednich umiejętnościach i kwalifikacjach w celu ograniczenia przewidywanego ryzyka, a także w podziale pracy między nimi; W każdym przypadku pomaga w koordynowaniu pracy audytorów części składowych organizacji oraz ekspertów. Data wejścia w życie3. Niniejszy MSB ma zastosowanie do badania sprawozdań finansowych za okresy rozpoczynające się 15 grudnia 2009 r. lub później. * Cel4. Celem audytora jest zaplanowanie audytu w taki sposób, aby został przeprowadzony efektywnie. Wymagania5. Lider zlecenia i inni kluczowi członkowie zespołu wykonującego zlecenie powinni być zaangażowani w planowanie badania, w tym planowanie i udział w dyskusjach między zespołem wykonującym zlecenie (zob. paragraf A4). 6. Na początku zlecenia audytowego audytor powinien podjąć następujące działania: (a) przeprowadza procedury wymagane przez MSRF 220 w odniesieniu do kontynuacji relacji z klientem i niniejszego zlecenia badania.<1>; <1>MSB 220 „Kontrola jakości w badaniu sprawozdań finansowych”, akapity –. (b) ocenić zgodność z odpowiednimi wymogami etycznymi, w tym niezależności, zgodnie z MSB 220<1>; <1>MSRF 220, akapity -. (c) uzyskanie zrozumienia warunków zlecenia badania, zgodnie z wymogami MSB 210.<1>(Zob. par. A5 - A7) <1>MSB 210 „Uzgadnianie warunków zlecenia badania”, paragrafy –. Planowanie prac7. Audytor powinien opracować ogólną strategię audytu, która odzwierciedla zakres, harmonogram i cel audytu oraz stanowi podstawę do opracowania planu audytu. 8. Opracowując ogólną strategię badania, biegły rewident powinien: (a) identyfikuje cechy zlecenia badania, które są krytyczne dla zakresu zlecenia; (b) potwierdza cele sprawozdawczości z wykonania zlecenia dotyczące planowania harmonogramu badania oraz rodzaj potrzebnej komunikacji; (c) analizuje czynniki, które według osądu biegłego rewidenta są znaczące dla określenia kierunku zespołu wykonującego zlecenie. (d) zbadać wyniki wstępnych prac nad zleceniem badania oraz, jeśli to odpowiednie, ustalić, czy wcześniejsze doświadczenie lidera zlecenia w wykonywaniu innych zleceń w imieniu organizacji byłoby przydatne w ukończeniu zlecenia; (e) ustala rodzaj, rozłożenie w czasie i zakres zasobów wymaganych do przeprowadzenia badania (zob. paragrafy A8-A11). 9. Audytor powinien opracować plan audytu, który opisuje: (a) charakter, rozłożenie w czasie i zakres planowanych procedur oceny ryzyka, zgodnie z wymogami MSB 315 (zmienionego)<1>; 11. Biegły rewident planuje rodzaj, rozłożenie w czasie i zakres pracy w celu kierowania, kontrolowania i weryfikacji wyników pracy członków zespołu wykonującego zlecenie (zob. paragrafy A14-A15). Dokumentacja12. Audytor powinien zawrzeć w dokumentacji audytu:<1>: <1>MSRF 230 „Dokumentacja badania” – i. (a) ogólną strategię badania; (b) plan audytu, który ma zostać przeprowadzony; (c) wszelkie znaczące zmiany dokonane podczas badania w ogólnej strategii badania lub planie badania oraz przyczyny tych zmian (zob. paragrafy A16-A19). 13. Przed rozpoczęciem pierwszego audytu audytor powinien wykonać następujące czynności: (a) przeprowadza procedury wymagane przez MSRF 220 dotyczące akceptacji relacji z klientem i niniejszego zlecenia badania.<1>; <1>MSRF 220, akapity -. (b) jeżeli nastąpiła zmiana biegłego rewidenta, zgodnie z odpowiednimi wymogami etycznymi, komunikuje się z poprzednim biegłym rewidentem (zob. paragraf A20). A2. Planowanie nie jest oddzielnym etapem audytu, lecz ma charakter ciągły i cykliczny, aw wielu przypadkach rozpoczyna się natychmiast po zakończeniu (lub w związku z zakończeniem) poprzedniego zlecenia audytowego i trwa aż do bieżącego zlecenia audytowego. Planowanie obejmuje analizę harmonogramu określonych działań i procedur audytu, które muszą zostać zakończone przed przystąpieniem do kolejnych procedur audytu. Na przykład planowanie obejmuje potrzebę rozważenia takich kwestii, jak zanim biegły rewident rozpozna i oceni ryzyko istotnego zniekształcenia: Lista procedur analitycznych do wykonania jako procedury oceny ryzyka; Uzyskanie ogólnej wiedzy na temat regulacyjnych aktów prawnych związanych z działalnością organizacji oraz tego, w jaki sposób organizacja spełnia wymagania tych aktów; Procedura ustalania istotności; Możliwość przyciągnięcia ekspertów; Procedura wykonywania innych procedur oceny ryzyka. A3. W celu ułatwienia wykonania i zarządzania zleceniem audytowym (na przykład, aby skoordynować wykonanie pewnych procedur audytowych z pracą personelu organizacji), audytor może zdecydować o omówieniu pewnych aspektów planowania z kierownictwem organizacji. Chociaż takie dyskusje mają miejsce w wielu przypadkach, zadaniem biegłego rewidenta jest opracowanie ogólnej strategii badania i planu przeprowadzenia badania. Podczas omawiania spraw związanych z ogólną strategią badania lub planem badania należy uważać, aby nie narazić ich skuteczności. Na przykład, omówienie z kierownictwem charakteru i harmonogramu procedur badania może zagrozić skuteczności badania poprzez uczynienie procedur badania zbyt przewidywalnymi. Zaangażowanie kluczowych członków zespołu audytowego |

||||||||||||||||||||||||||||||||||||||||||||||||||||

| Czytać: |

|---|

Popularny:

Nowy

- Rozporządzenie Ministerstwa Telekomunikacji i Komunikacji Masowej Federacji Rosyjskiej „W sprawie zatwierdzenia podstawowego (sektorowego) wykazu usług państwowych i komunalnych oraz prac w dziedzinie łączności, informatyki i mediów

- Jakie wydatki trzeba będzie kapitalizować

- „publiczne uznanie” dla nagrody

- Aleksiej - strona osobista

- Elektrociepłownie Historia ulepszania typów reaktorów jądrowych

- Jakie ptaki lecą na południe zimą: nazwy, zdjęcia i krótki opis gatunków ptaków wędrownych

- Ptak z czerwonym dziobem: zdjęcie, imię

- Nargiz Zakirova pojawiła się na okładce nowego albumu nago i w ciąży Trzej mężowie Nargiz Zakirova

- Wybór prezentu dla długopisowego przyjaciela Co możesz wysłać

- Magazyn Telesem: ślub jest nie do zniesienia